于建忠的中场调整:天津银行万亿关口的转身

即将达到万亿资产规模的天津银行,最近正经历着一些转型的“烦恼”。

在数字化转型与零售业务的转型过程中,这家银行半年时间被罚了五次款,个人贷款不良率创下新高,直接将其合规体系的问题与资产质量的压力都摆了出来。

面对这些困扰,天津银行的董事长于建忠提出了“不拼规模拼质量”。至于能不能把质量优先的目标落到实处,还要看它能不能先解决好合规和盈利的问题。

合规之痛:半年五罚,金融底座的“病灶”

当下,天津银行正处在战略转型期,而在最近这半年的时间里它却频繁出现合规问题。

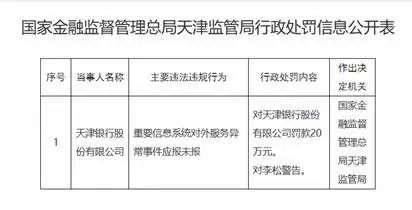

最近一次是由于没有上报重要信息系统对外服务异常事件,而被天津金融监管局罚了20万元。此前还因为贷款“三查”不尽职、员工管理失控等问题被罚90万元,相关责任人朱洪海也被禁止从业12年……半年时间一共收到了五份行政处罚通知书,算下来总共被罚了超过170万元。

来源:天津金融监管局

这些监管罚单向外界传递出了三个明显的信号。

其一,银行合规内控的短板非常突出。

笔者注意到,罚单涉及到的处罚事项涵盖了信贷“三查”,员工行为管理、信托销售合规、金融统计以及信息系统上报等多个环节。这说明天津银行的合规问题并不是只有一个或两个,整个内控体系可能都存在漏洞,合规文化也没有彻底渗透到一线员工中。

其二,数字化进程中的合规缺位。

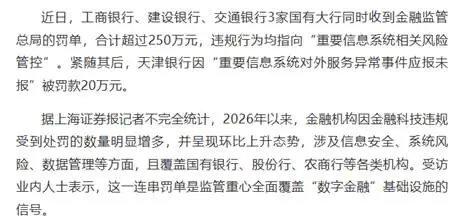

在整个银行业中,天津银行的信息系统违规行为不是个例。从上海证券报的报道来看,像工商银行、建设银行、交通银行这样的国有大行,它们也都在最近因为重要信息系统相关的风险管控的问题,被金融监管总局开出了罚单。可以看出,现在监管部门已经把“数字金融”基础设施也纳入到了监管的范围内了。

来源:上海证券报

很显然,天津银行以及部分银行在推进数字化的过程中,还缺乏有效的风险评估机制,存在着重建设、轻治理的心态,所以才触碰了监管红线。

其三,监管导向的全面升级。

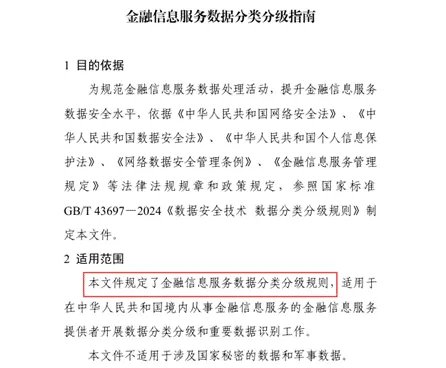

天津银行的遭遇是金融监管政策转变的一个缩影。前不久,国家金融监督管理总局联合中国人民银行、中国证监会等部门,发布了《金融信息服务数据分类分级指南》,该文件规定了金融信息服务数据的分类分级规则。

来源:中央网信办

可以看到,监管的利剑已经由原来的信贷和资金违规扩大到了对金融信息服务数据的合规治理上。天津银行要实现高质量的发展,就必须要将合规融入到自身的业务当中去。

资产之痛:零售“狂飙”的后遗症

如果把合规罚单看作是来自外部监管的敲打的话,那么资产质量恶化就是内部的战略调整的阵痛。近年来,天津银行零售信贷领域也有风险。

截至去年,天津银行的个人贷款不良率上升到了4.64%,是上市以来的最高的一次;不良贷款余额达37.1亿元,占比为44.82%。这么多的不良贷款,根源在于2017至2019年间的那场“大零售”战略。

来源:天津银行官网

当时,为了快速做大资产规模,天津银行与美团、蚂蚁等互联网流量巨头展开了合作,把资金投向了外卖骑手、年轻网民等下沉市场,用流量来换取规模红利,个人消费贷占比一度超过了72%。

这种助贷模式虽然带来了大量的资产规模,但也让天津银行失去了第一道风控防线的主导权。因为在这种模式下,获客与筛选的权利掌握在互联网平台手里,银行作为提供资金的一方只能退居到次要位置,为后来的风险集中爆发埋下了隐患。

随着监管政策的加强,前期积累的风险就全部释放出来了,天津银行零售端的不良贷款率迅速上升。面对这样的现状,天津银行选择了主动降低个人贷款规模,去年一共减少了173亿元,下降幅达到了17.8%。

不过这种做法会产生一种“分母效应”:虽然贷款总额(分母)减少了,但是已经存在的那些坏账(分子)又不能立即消化掉,从而使得账面上的不良率被抬高了很多。

所以,这4.64%的个人贷款不良率既是银行前期风控不足要付出的代价,也是当下化解风险过程中必须经历的阵痛。

盈利之困:非息收入缩水与资本“失血”

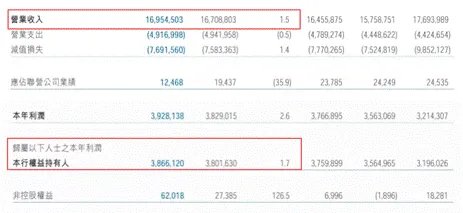

除了资产质量的压力外,天津银行的经营状况也也面临着挑战。该行去年的收入了169.55亿元、归母净利润为38.66亿元,只保持了小幅度的增长。而这,跟其业务结构有关。

来源:天津银行官网

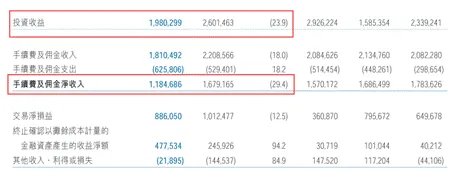

天津银行非息收入的业务结构比较单一,主要依靠的是投资收益和手续费及佣金。而手续费及佣金又非常依赖代理和承销等门槛很低的传统中间业务,缺少对财富管理、资产托管等高附加值业务的布局。

这样一来,天津银行就没有足够的抗风险能力去应对市场的波动。去年就是这样,其投资收益为19.80亿元,比上一年减少23.9%;手续费及佣金净收入为11.85亿元,也降低了29.45%,直接影响到了银行的利润。

来源:天津银行官网

此外,天津银行的资本充足率还在不断降低。

该行的核心资本连续四年都出现了减少,截至2025年底,核心一级资本充足率下降到了9.08%,压力越来越大。

在减少了零售业务后,天津银行就只能增加对公业务来稳住规模,去年对公贷款余额为3916.03亿元,增长幅度高达17.2%。我们都知道,银行每放出去一笔贷款都需要相应的资金作为支撑,而对公业务需要消耗的资本比零售更多,这就让本来就不宽裕的核心资本更加紧张。

当距离万亿资产规模只差一步之遥的时候,越有压力,天津银行就越要找到提升盈利能力和核心资本的更优解。

破局之思:高管理旧账,刮骨轻装前行

在转型时期必然会出现的阵痛和历史遗留问题面前,天津银行的管理层表现出了敢于面对困难的责任担当。

今年,天津银行董事长于建忠提出“坚持稳健经营,不拼规模拼质量”的战略,并将“诉讼”看得与其它核心业务指标同等重要,向市场传递了想要解决历史问题、轻装上阵的决心。为了落实这一战略,天津银行正在从两个方面努力:

一是加强合规与风控的前期管理工作。

现在,如果对风险的提前防控做得不到位,那问题还会出现,诉讼案件还会增多,所以天津银行用“AI大模型+知识库”的核心构架打造了“AI合规官”,并且还搭建了58个合规模型预警系统,这样一来,就可以做到提前排查风险,有风险也可以提前给出预警,留出主动处理的空间,而不是事后才被动去处理。

这么做不仅能够减少违规行为的出现,避免监管的处罚,也能让自身发展的根基更加牢固。

二是加快风险出清的速度,升级信贷风控模型。

面对历史遗留的个贷不良包袱,天津银行主动减少高风险的互联网合作贷款规模,并且利用批量转让、多渠道回收等方式加快对存量不良资产的处理速度。此外,该行还在不断迭代和更新自己的互联网贷款风控模型,从而提高决策的效率以及风险管控能力。

结语

万亿门槛就在眼前,天津银行迟早都能跨越这个门槛。但从近期的这些动态来看,比进入万亿俱乐部更重要的是,它必须跨越历史包袱与当下的转型阵痛。

在竞争越来越激烈的环境下,合规的底线不可触碰,资产质量也很重要。对于天津银行来说,当前的挑战是一面照见自己镜子、一个刮骨疗毒的机会。能否在“中场调整”中把合规和风控真正地融入企业的基因之中,这关系到它未来能不能够在万亿俱乐部里站稳脚跟。