太保、泰康、新华、太平:谁在破局?谁在迷途?

目前,中国保险业已经步入了一个“精耕细作”的存量博弈时代。相较于之前那个“跑马圈地”的时代,整个行业的底层逻辑正在悄然重构。

对那些头部险企而言,在新时期的低利率与强监管环境中,考验的不只是自身的保费规模,还有资产负债匹配能力、生态服务闭环程度与渠道转型的深度。

中国太保、泰康人寿、新华人寿与中国太平洋保险作为行业第二梯队的领军者,如今也是纷纷开始了新一轮的战略部署,展现出截然不同的底色。

中国太保——双轮驱动的稳健长跑者

成立于1991年的中国太保,在这多年的发展过程中,已经成功在上海、香港、伦敦三地上市。这种稳定的持续经营,也让中国太保在同业内,拥有了三大核心优势。

第一大核心优势是具有前瞻性战略布局的能力。早在前期经营的过程中,中国太保便确立了“大健康、大区域、大数据”的三大战略。在拥有明确的发展方向与战略指导之后,中国太保的经营风格也愈发稳健。

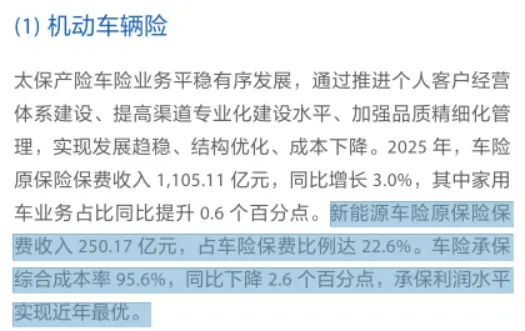

第二大优势是稳健的业务能力。相较于那些依赖单一业务增长的同业,中国太保在2025年的产险综合成本率,已经降至97.6%,承保利润同比增长81%。若按险种来看,中国太保也呈现出业务增长向好的态势,新能源车险的保费收入及占比均有提升。

(图源:中国太保2025年度报告)

第三大优势是较为远见的发展视野。在保险理赔这种专业度高、复杂性大的领域,中国太保于2025年成立AI项目组,并成功推出 “灵析”这位在线理赔智慧员工。在国际化的战略部署上,中国太保也充分发挥了上海总部的区位优势,稳步提升跨境服务供给能力与全球资产配置能力。

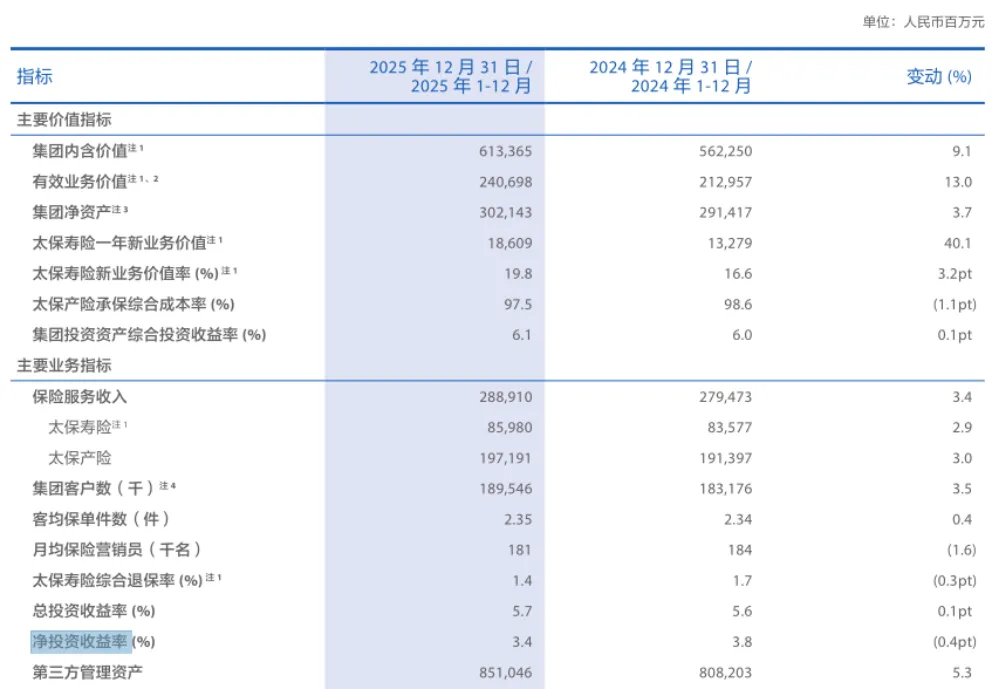

这样一家看似“全能”、全面发展的险企,是否有短板呢?其实是有的。中国太保在投资端,面临着“低收益-高成本”的隐性压力——2025全年的净投资收益率仅为3.4%,同比下降0.4个百分点。

(图源:中国太保2025年度报告)

到了2026年一季度,这一比例还在下降,已经降至0.7%。

泰康人寿——医养生态的跨界破局者

作为寿险“老七家”之一的泰康人寿,其核心优势也可分为三点阐述。

(图源:中国泰康)

第一大优势——先进的“养老”布局。泰康人寿打造的“养老帝国”,无疑是令市场印象深刻的存在。这一花费泰康人寿重金打造的模式,目前已在国内数十个城市,完成了广泛的项目布局。泰康人寿依靠这种生态建设,成功将保险、养老社区与医疗服务融合在了一个体系之内。也就是说,自家的产品生态与服务生态,都能在这样的生态体系内闭环流通,形成极高的竞争壁垒。

第二大优势——投资端的精准卡位与另类布局。放眼当下这个利率下行的环境,泰康人寿重点布局的新能源基础设施、医疗健康产业园等项目,也在国家战略的导向下,获得了稳定收益。单就2026上半年,泰康人寿的投资收益率就达到了529.55亿,领先于同业。

(图源:中国太保2025年度报告)

第三大优势与中国太保具有一定相似性,即数字化赋能与精英化的渠道模式。当前,泰康人寿也是大力布局AI智能领域,所打造出的泰康智能核保系统,已经覆盖了90%的常见疾病,核保服务的效率与准确性提升,肉眼可见。另外,泰康人寿也较为重视服务层面的人才队伍打造,其首创的“健康财富规划师”队伍,规模已经超过了两万人,搭配上“空中职场模式”,泰康人寿突破了地理限制,成功提升了队伍产能。

至于泰康人寿的短板,或许该方面不如优势那般明显,但它却确实存在着。泰康人寿这种重资产模式,意味其需要面对巨大的资金投入以及较长的回报周期。随着养老板块的亏损还在扩大,泰康人寿只能寄希望于保险业务板块,由此将该版块的收益,弥补养老板块的亏损。可以看出,泰康人寿在资本端的压力较大。

(图源:中国银保监会)

此外,泰康人寿近期还陷入了多场舆论争议中。其中影响最大的,是基层销售误导的“系统性漏洞”与互联网板块“首月0元”的流量争议。这些负面舆论争议,也在持续消耗着泰康人寿的品牌口碑。

在熊虎财观来看,泰康人寿确实是医养生态的跨界破局者。它走出的路,抑或是它做出的发展决策与战略布局,均与中国太保的侧重点不同。这或许是它位于行业前列的主要原因之一。对于泰康人寿的后续发展,发挥优势区间、补足短板,无疑是这家民营险企所必须要做的。

新华人寿——投资驱动的资产负债双引擎

作为同样属于中国寿险“老七家”之一的新华人寿,在其三十年的发展时间里,凭借“投资驱动”形成了三大核心竞争力。

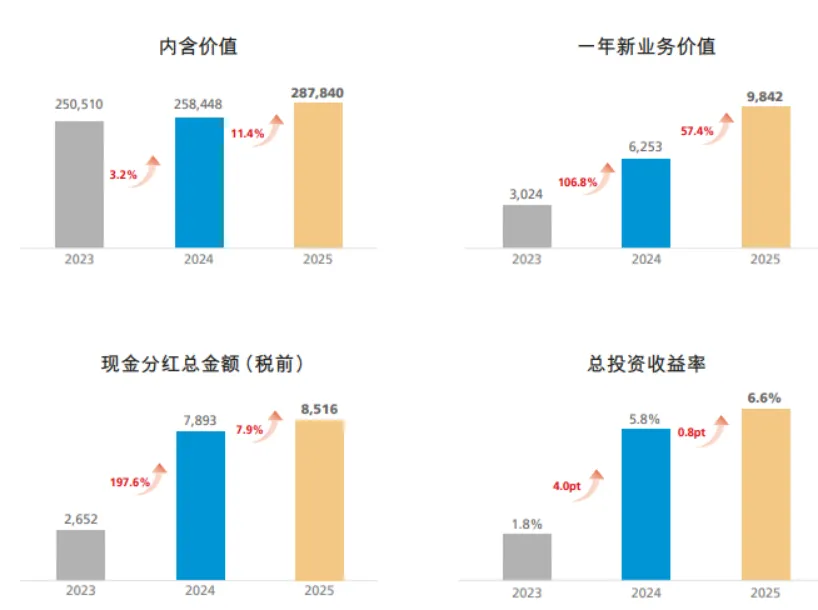

首先,是极具韧性的投资管理能力。纵观大型险企,新华人寿的年化总投资收益率常年领跑在行业前列。如下所示。

(图源:新华人寿2025年度报告)

其次,是银保渠道深厚的根基。新华人寿在国内,不过分地说,也算得上是寿险“老七家”里前三的存在。其与数十家银行建立的合作关系,让其保费收入同比增长39.5%。成为

最后,是与国家战略普惠金融的深度融合之势。新华人寿作为老牌险企,对于国家健全多层次社会保障体系的号召,是持有积极响应的态度和觉悟的。这一点,可以从其个人养老金、长护险等领域布局上看出。这种极强的社会责任感与政策协同优势,在一众险企中,较为显眼。

不过,新华人寿的短板也比较明显,如高管频繁更迭导致公司战略缺乏连续性,如度依赖银保渠道带来的客户粘性不足。这些都是新华人寿目前,亟待解决的隐患。

中国太平——跨境基因与央企底蕴

与中国太平洋保险股份有限公司仅有一字之差的——中国太平保险集团有限责任公司,是一家副部级的金融央企,也是我国唯一一家管理总部在境外的中管金融企业。

作为我国历史上持续经营最为悠久的民族保险品牌,主打的是港澳和海外保险业务。在央企背景与跨境经营的加持下,造就了这家险企不同于其他“老七家”成员的核心竞争优势。

首先,是中国太平那独一无二的跨境经营基因。作为区别于其他“老七家”成员最为突出的特点之一,中国太平在港澳及海外的业务为其贡献了大部分的保费收入。其中,奥港澳大湾区跨境保险服务平台就覆盖了数十万客户。这种境内外联动的能力,也成为其他纯内资险企难以复制的核心壁垒。

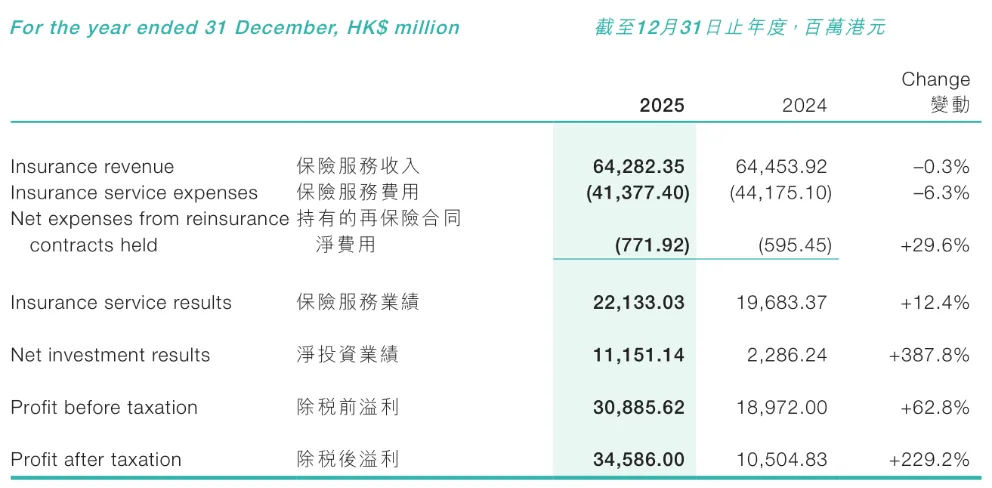

(图源:中国太平2025年度报告)

其次,是中国太平那转型领先行业的分红险制度。这一核心优势,能为中国太平带来的,是极大的安全边际,能为其的资产段策略调整,提供安全保障。

最后,是来自中国太平的央企底蕴。在财政部主导的股权结构之下,中国太平在承接国家重大战略项目与政策性保险业务时,拥有先天优势。仅在“一代一路”的建设中,便累计为沿线重大项目提供超数千亿元的风险保障。

至于短板。目前,中国太平的内地业务增长乏力。其新单保费增速已经连续三年,低于行业的平均水平。业务结构也相比于多点开花的中国太保,过度集中于分红险,以至于传统寿险与年金险保费出现了下滑。

结语

纵观中国太保、泰康人寿、新华人寿与中国太平这国内四家险企巨头,它们各有各的核心竞争优势。当然,短板方面也是各有各的“难言之隐”。

不过,相同的是,在当前这个行业发展大变局的环境里,它们都要思考如何走出一条高质量发展道路。

因为未来的保险市场,比拼的核心是谁能行稳致远,长久存续。