申万菱信基金:千亿光环下的“难言之隐”

2026年6月,申万菱信基金来到了舆论的风口浪尖。

原因可以从《每日经济新闻》的报道中了解到,申万菱信重金挖来的“百亿基金经理”贾成东,仅入职一年半,便清仓式卸任全部在管产品。此前,贾成东入职期间,所管理“申万菱信行业精选混合A”,任职回报率仅为-29.96%,属于是同类基金中排名垫底的存在。或许,其匆匆离职,与其在职期间业绩成效不佳有关。

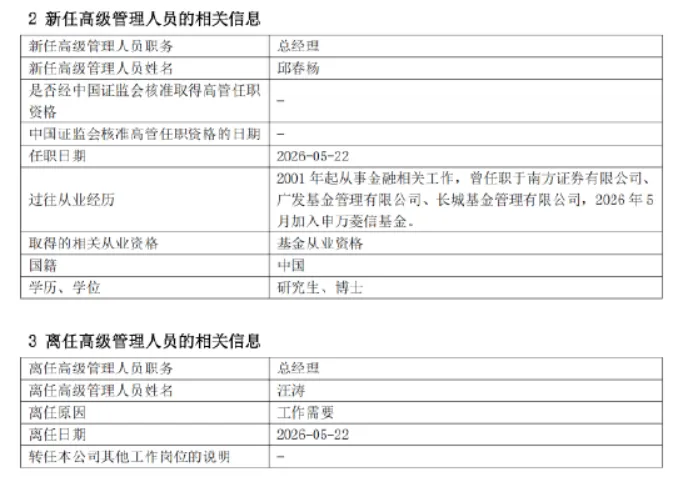

在明星基金经理的离职后,申万菱信又急匆匆将邱春杨任命为公司总经理。邱春杨这位资管老将走马上任的速度,在业内里算得上是迅速,从注销长城基金从业资格,到正式上任申万菱信总经理,仅间隔了12天。

申万菱信近期“火急火燎”的人事变动,透露出的,或许是经营发展过程中遭遇了“小波澜”。而对于站在这一切背后的决策者——申万菱信基金董事长陈晓升而言,自身所主导的战略布局,或许要迎来来自市场的严格审视。

一、一场昂贵的“明星赌局”

在2024年的年底,申万菱信基金通过重金引入贾成东这位“百亿基金经理”。

这位“百亿基金经理”此前在招商基金管理“招商行业精选”长达七年半,任职年化回报率超过13%,同类排名前2%。这种成绩,也让贾成东被业内称为“中观景气度猎手”,为其后续高调走入申万菱信基金埋下了伏笔。

(图源:天天基金网)

申万菱信所看重的,自然是贾成东此前所表现出的基金管理能力、投资视野与深厚的行业经验,所以才不惜重金将其引入。当然,除了花费重金,申万菱信在引入贾成东三月后,还将其提拔为公司的副总经理,连带为其量身打造的新发产品,即文章开头提到的“申万菱信行业精选混合”。这种又是重金引入、又是职位提拔的操作,可以看出申万菱信对贾成东可谓是寄予厚望,公司后续的资源,也纷纷向其倾斜。

可令申万菱信没想到的是,自己为这位“百亿基金经理”所打造的新基金,首发墓资虽然超过了12亿元,为公司近年来主动权益类产品中墓资规模最高的,但贾成东管理的两只基金——“行业精选A”与“新动力A”的任职回报均为负。

(图源:新浪财经)

其中,行业精选A亏损近30%,新动力A亏损超8%。两只产品合计规模从22.25亿元,大幅缩水至9.11亿元。若这种成绩还不够显眼,那从业绩基准上看,在2025至2026年的结构性牛市中,该基金跑输了业绩基准逾46个百分点,一度成为市场批评的对象。

到这,或许有人要问,申万菱信出了哪些问题?贾成东出了哪些问题?才导致出现这样的结果。

在熊虎财观来看,原因有二。

一是贾成东的投资策略失误。其管理的“申万菱信行业精选混合”成立初期,主要采取分散配置策略,覆盖面广,涉及有色金属、新能源、消费电子等多个板块。这种策略的分散性强,抗风险能力也较强。但到了2026年一季度,该基金的分散配置策略转变为了集中押注策略,几乎把全部仓位切换至贵金属板块。恰好此时的黄金股出现了高位回调,导致该基金的净值持续下行,回撤自然也就难以挽回。

(图源:新浪财经)

二是平台支撑不足。回顾贾成东在招商基金的经历,能够发现,其之所以能取得成功,收获“中观景气度猎手”的称号,离不开“招商”所给予的平台支撑。单就招商基金强大的行业研究团队与投研体系,就能够让贾成东“俯瞰”市场,为其投资策略提供清晰指向。反观申万菱信,其自身长期面临权益业务薄弱的困境,混合型基金总规模一度下滑至73亿元,且投研能力与招商基金之间的差距也较为明显。这种平台底蕴之下,贾成东做出投资策略的“支撑”自然也就薄弱许多。

至此,回顾这场由申万菱信董事长主导的“重金挖角”事件,其初衷或许是想引入“明星基金经理”,用以突破眼前的困局。结果却忽视了基金经理自身投资误判,以及平台支撑不足等方面的原因,才导致这场“明星赌局”除了“贵”以外,所得甚微。

二、22年7任总经理,“走马灯”式换帅背后

申万菱信近期的“百亿基金经理”匆匆卸任事件,其实已经体现出该公司的人事动荡情况。

在申万菱信的总经理一位上,22年间就经历了7任。这种高频的职位变更,所折射出的,是申万菱信缺乏延续性的战略。原因很简单,每任新总经理往往会带来新的发展思路,然而正当收获成效之时,人便匆匆离场,由此循环往复。

邱春杨作为申万菱信新上任的总经理,其身上自然背负了公司的厚望。据中国网财经的报道,邱春杨在长城基金的从业资格证已于5月8日注销,并在5月20日完成了申万菱信的的注册变更,随即进入申万菱信担任总经理。邱春杨上任的速度之快,足以体现申万菱信对新掌舵者的迫切需求。

(图源:申万菱信基金)

在这简单了解一下邱春杨的个人履历。

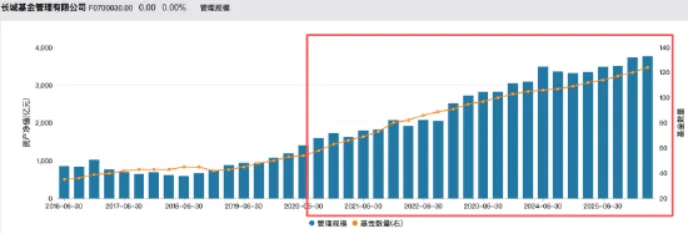

邱春杨在长城基金任职五年多,期间推动公司管理规模从1593亿元增长至3744亿元,翻了一倍有余。公司的净利润也在其任职期间,稳步提升到了2.74亿元。至于其在位期间所倡导的战略,三个词可以归纳:合规、投研、产品。其在ETF、QDII、养老FOF等创新业务上的布局,在外界的眼中也被视为是一种系统性管理能力的体现。

(图源:Wind)

对于申万菱信这种“走马灯式”换帅的情况,除了给其带来战略连续性的治理难题以外,其自身复杂的股东结构,也结合这一难题,共同形成了一种严峻挑战。换言之,申万菱信的背后,既有频繁换帅衍生出的不稳定性,还有股东结构导致的决策效率受限等难题。

申万菱信的股东结构比较特殊,这里需要点明。该公司由申万宏源证券(持股67%)与日本三菱UFJ信托银行(持股33%)合资成立,属于是中外合资模式的公司。这种模式在早期为其带来了国际化视野与资源,而随着公募行业竞争白热化,这种中外股东合资的模式,也容易在战略方向、风险偏好与文化理念等层面,出现冲突,进而成为制约决策效率与执行协同的障碍。

在熊虎财观来看,申万菱信目前的困境,大部分都落到了董事长陈晓升的肩上。他所需要应对和解决的,有三大难题。一是平衡两大股东之间的诉求;二是在频繁换帅的间隙里,稳定投研团队;三是推动数字化转型战略,并将其与邱春杨的“合规优先”理念有效融合。二者若能形成合力,或可扭转当前的公司颓势。

三、合规风波下的信任流失

回顾申万菱信这几年的合规风波,强制认购与销售宣传涉嫌违规承诺收益,无疑是典型。

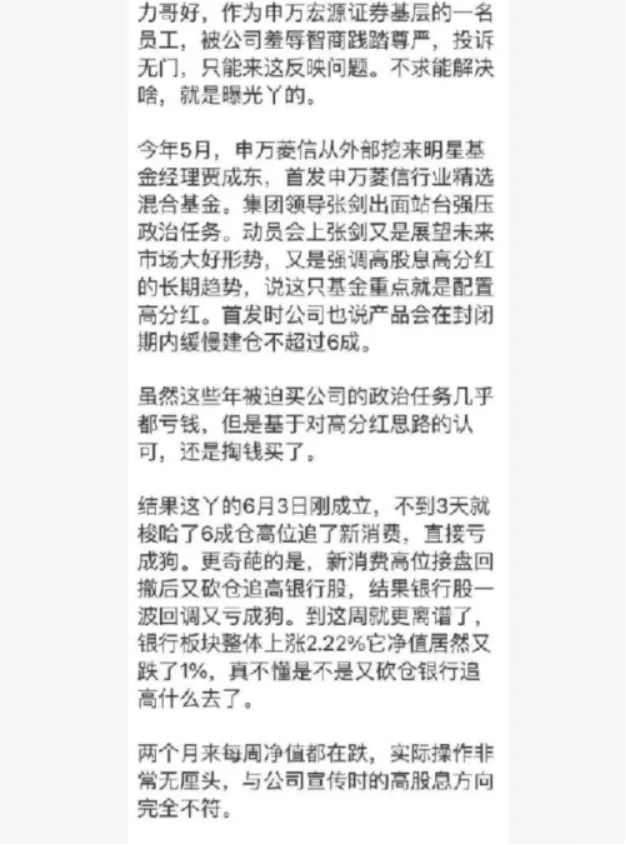

这里的“强制认购”事件,从《每日经济新闻》中可了解到,有自称申万宏源基层员工的人士爆料,集团内部曾要求员工强制认购“申万菱信行业精选混合”这支基金。尽管申万宏源官方迅速否认,但随着媒体的跟进报道,此次事件开始广泛发酵。

(图源:每日经济新闻)

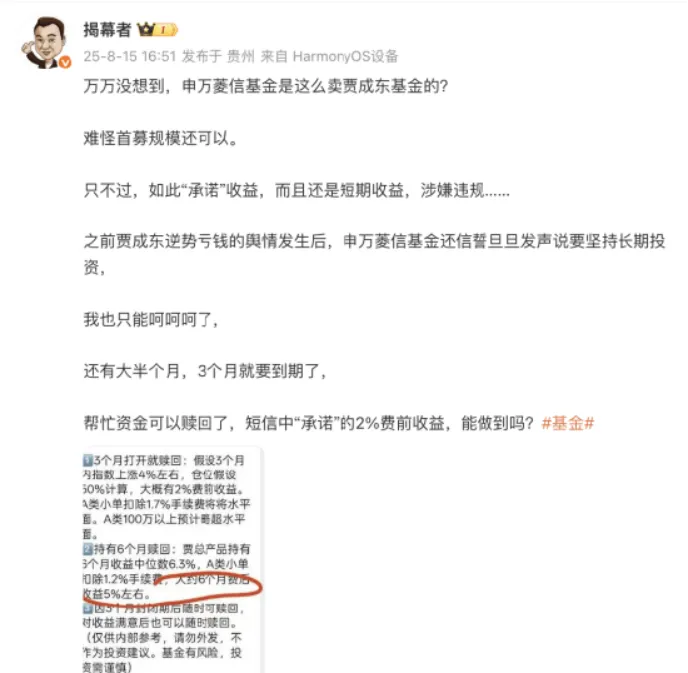

至于销售宣传涉嫌违规承诺收益的事件,界面新闻对此进行了披露。在2025年,有财经大V公开质疑申万菱信在基金销售过程中,存在“变相承诺短期收益”的行为。质疑产生的来源是申万菱信内部路演材料中,明确列出“3个月费前收益约2%、半年净收益约5%”等具体数字。

(图源:新浪微博)

对此,中国金融智库特邀研究院余丰慧指出,此类收益假设除了违反监管精神以外,还很容易误导投资者,已构成实质性的违规行为。

早在几年前,申万菱信基金就有合规方面的前科了。从中国经济网的报道中,便可了解到申万菱信基金的基金经理徐远航,因未公开信息向他人推荐买入其管理基金的持仓股票,构成“老鼠仓”行为,被监管作出50万元的行政处罚。

(图源:河北证监局)

熊虎财观认为,申万菱信董事长所强调的“持有人利益至上”与“合规优先”理念,在执行层面,还或多或少存在脱节的情况。邱春杨段时间就走马上任,与申万菱信的合规短板有紧密的关系。可以看得出来,陈晓升对于公司合规问题所造成的品牌信誉流失问题,十分看重,引入邱春杨,是他应对当前合规困境的策略之一。

四、千亿规模的光鲜与盈利的隐忧

在近几年的资产规模增长上,申万菱信也是迎来了重要突破。

据wid数据,截至2026年一季度末,申万菱信资产管理总规模达到了1156.37亿元,时隔十年重返“千亿俱乐部”。对比2020年汪涛接任总经理时的情况,当时的字资产管理规模仅约361亿元。也就是说,申万菱信在这六年间,将资产管理规模增长了近三倍。从这一点上看,申万菱信的渠道拓展与产品布局战略上,确实2表现出了优秀的执行力。

(图源:wid)

(图源:wid)

只是,对比于这亮眼的资产管理规模,申万菱信在同花顺的数据里,却显示出了一丝隐忧。截至2026年一季度,申万菱信的货币型基金与债券型基金,合计占比超八成,而高管理费率的主动权益类产品——股票型与混合型合计不足剩下的两成。

这种盈利结构意味着什么?从申菱万信的盈利结构上看,可以很明显发现,支撑其千亿体量的盈利点,主要来自于固收类资产,这种费率极低的资产类型,是难以为其带来可观收入的。换言之,申万菱信的千亿规模背后,藏着盈利结构方面的隐忧。

结语

综上所述,在剖析申万菱信基金近期及其过往的发展概况后,它所能对外部呈现的,是一个拥有“难言之隐”的基金管理公司。

它既有规模扩张与盈利提升之间的难言之隐,也有合规与业绩压力方面的难言之隐。只不过,这些难言之隐对于一家基金管理公司而言,还有很长的时间去应对、去解决。

董事长陈晓升及新任总经理邱春杨,他们只要正视这些问题,补齐短板,强化治理,申万菱信就还有机会在激烈的市场竞争中脱颖而出。

在熊虎财观来看,申万菱信当下所需要做的,是优化产品结构、提升权益投研能力,以此实现规模与利润的良性循环。这对于董事长陈晓升与信任总经理邱春杨而言,也算是当下必须着手解决的主要问题。