同程旅行收购嘀嗒出行,落子“旅行+出行”生态协同棋局

撰稿 | 多客

来源 | 贝多商业&贝多财经

当“怎么去”与“玩什么”两大命题在商业逻辑层面趋于统一,一场关于出行生态的重构正在发生。

6月29日,同程旅行(00780.HK,下同“同程”)与嘀嗒出行(02559.HK,下同“嘀嗒”)发布联合公告称,同程将通过旗下全资子公司eLong, Inc.向嘀嗒全部已发行股份提出自愿性有条件全面现金要约,拟收购其控股权。

这一动作并非简单的财务投资,而是基于对用户出行全链路需求的深刻洞察的战略卡位。当行业流量红利见顶,头部平台的角力场已悄然转移至全链路的精细化服务比拼。生态协同的效率,正取代单纯的用户数量,成为新的兵家必争之地。

通过将低频的旅游预订决策与高频的及时履约出行需求绑定,双方意在打破各自天花板,拼凑出一张从“规划”到“抵达”的完整服务版图。

一、全面收购要约,锁定嘀嗒控股权

根据联合公告,同程旅行开出的要约价为1.3875港元/股,较嘀嗒出行6月26日1.23港元/股的收盘价溢价约12.8%,收购范围涵盖嘀嗒全部已发行普通股,并同步处理尚未行权的购股权和限制性股份单位(RSU)相关权益。

按照要约价及约10.26亿股受要约股份计算,本次股份要约总代价约14.24亿港元(约合人民币12.34亿元)。同程旅行拟从中信银行(国际)获取最高15亿港元融资贷款,野村国际已确认其资金充裕,足以覆盖全额收购款项。

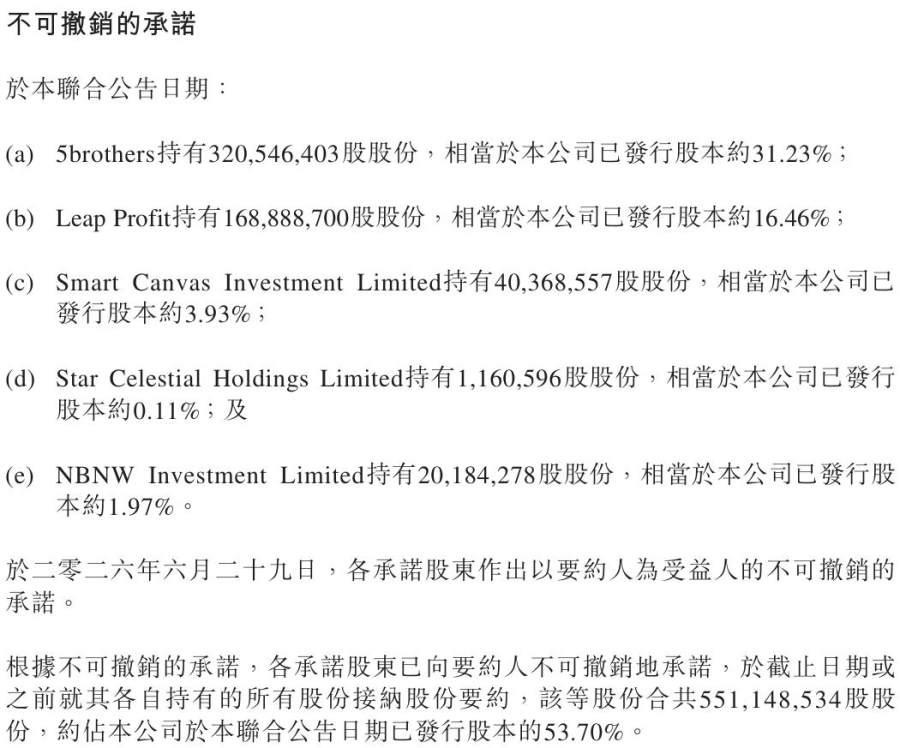

本次交易已获得嘀嗒出行核心股东背书,包括5brothers在内的五名主要股东签署不可撤销承诺函,拟接纳要约股份合计占嘀嗒已发行股本约53.70%,为同程旅行锁定了超50%的控股权,从而降低要约失败的潜在风险。

值得注意的是,本次收购并不以嘀嗒出行的私有化为目的。交易完成后同程旅行拟维持嘀嗒出行在香港联交所的上市地位,双方将在各自独立运营的基础上,通过控股并表、业务协同,实现运营效率的提升和资源的互联互通。

随着要约方案的披露与核心股东的承诺锁定,这笔交易在资本层面的框架已基本落定,二级市场也就此给出了积极回应。截至公告发布当日(即6月29日)收盘,同程旅行报收12.79港元/股,上涨4.24%,总市值301.12亿港元。

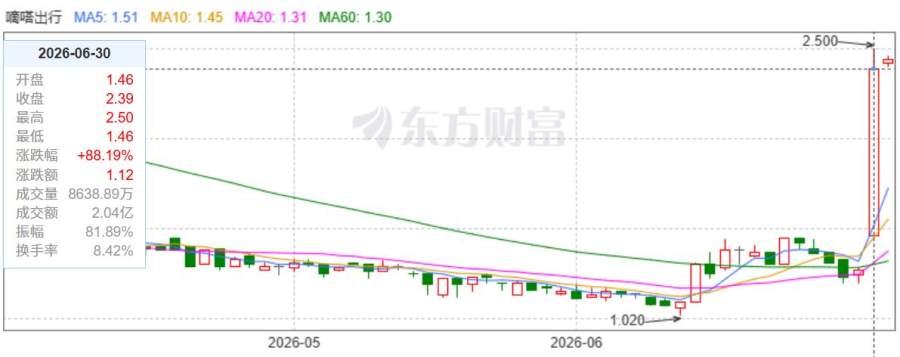

6月29日当日,嘀嗒出行收涨3.25%;公告后的首个交易日,该公司股价开盘即迅速拉升,最终报收2.39港元/股,单日飙升88.19%。截至7月2日收盘,其股价进一步走强至2.45港元/股,总市值也攀至25.14亿港元。

二、补位接驳短板,打通全栈服务闭环

从收购动因来看,这是一场基于业务场景互补的战略整合。

作为一站式在线旅行平台,同程旅行的业务重心落在交通票务、酒店预订两大领域。2025年该公司收入同比增长11.9%至193.96亿元,其中交通业务实现收入79.25亿元,住宿业务收入54.51亿元,二者合计占其总收入的近七成。

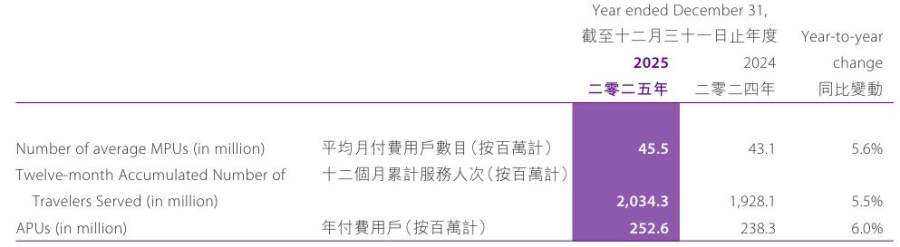

凭借对长途“大交通”出行场景的深耕,同程旅行积累了庞大的用户基数与预订流量,2025年其平均月付费用户同比增长5.6%至4550万人,创历史新高;年付费用户约2.52亿名,年内累计服务出行人次20.34亿。

不过,从交通枢纽到最终目的地的“最后一公里”接驳,是同程旅行服务链条中尚待补齐的一环,大量高频的城际短途出行需求无法在平台内部完成转化,只能被动导流至外部第三方服务商。

而根据天眼查信息,作为国内老牌共享出行平台的嘀嗒出行,长期依托顺风车服务为用户提供共享出行模式,覆盖城际接驳、跨城出行等日常高频出行场景。2025年该公司的顺风车订单总数高达7650万份,交易总额45.11亿元。

截至2025年末,嘀嗒出行APP累计注册用户超4.15亿,认证私家车主2100万名,服务网络覆盖全国366个城市。这一成熟且密度可观的地面运力布局,恰好补足了同程旅行在目的地短途接驳环节的运力缺口。

不仅如此,双方的用户画像也高度重合。同程旅行超87%的注册用户来自非一线城市,嘀嗒出行则在三四线及县域市场积累了深厚的用户基础,共同的下沉市场基因,为二者的流量互导与场景互联提供了天然的落地土壤。

三、整合出行生态,重塑行业竞争格局

收购完成后,嘀嗒出行的4.15亿用户将成为同程旅行用户池的重要增量。借助“高频带低频”的运营逻辑,顺风车等短途出行所激活的用户活跃度与留存率,有望向长途旅行预定方向延伸,实现用户价值的深度释放。

一旦“长途预订+短途接驳”的协同模型跑通,同程旅行也将从在线旅游服务商,升级为覆盖出行“规划”到“抵达”的全链路生活服务平台,在与携程、美团等综合性竞争中建立起差异化壁垒。

此外,嘀嗒出行的财务基本面相对稳健,截至2025年末资产负债率仅27.88%,全年毛利率超66%。其不持有车辆与司机、专注信息撮合的轻资产模式,对应着更高的运营效率与更低的边际成本,或将为同程带来财务结构上的优化空间。

若将视角拉升至行业发展的宏观维度,这笔收购的价值远不止于业务层面的查漏补缺。它补齐了从“大交通”到“微出行”之间的“最后一公里”拼图,有望重新划定在线旅行、共享出行两大赛道的竞争与合作边界。

长期以来,在线旅行与共享出行分属两个不同的决策环节,OTA在票务端卷价格,出行平台在运力端拼覆盖。这种“各自为战”的竞争格局,导致用户在规划出行时,不得不在各平台间反复跳转,行业增长的天花板也日渐清晰。

同程旅行此番跨界收购,则为行业指明了一条从“信息平台”向“出行管家”转型的可行路径。若协同效应如期兑现,或将引发头部平台对出行生态的重新审视,推动更多“长途旅行+短途出行”跨界整合的落地。

正如公告所言,同程旅行正寻求将大众旅游生态与嘀嗒顺风车模式进行深度整合,构建覆盖城际及同城交通的全面“门到门”智能出行平台。从规划到抵达,一张惠及用户的完整出行版图正徐徐展开。