招股书66次提华为,阿维塔何时能“断奶”?

作者 | 赵栀

编辑 | 趣解商业资讯组

3年“烧”了112亿元之后,阿维塔决定去港股找钱。

6月30日,据港交所披露,阿维塔科技(重庆)股份有限公司(以下简称“阿维塔”)向港交所提交上市申请书,联席保荐人为中信证券、中金公司。这是继2025年11月27日首次递表之后,阿维塔第二次向港交所发起IPO冲击。

图片来源:招股书截图

此次递表,阿维塔更新了招股书中的财务数据,将报告期覆盖至2025年全年。

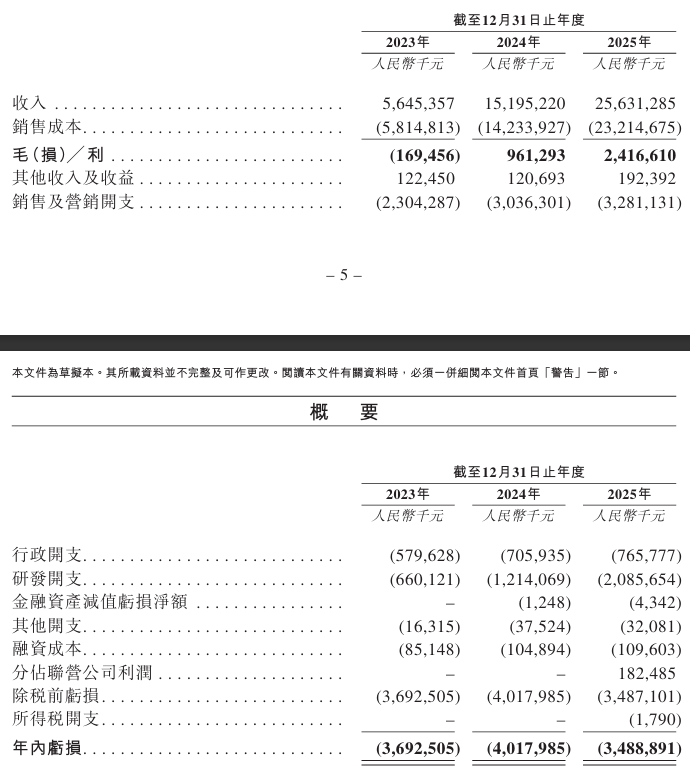

招股书显示,2023年至2025年,公司收入从56.45亿元增至151.95亿元,再进一步增至256.31亿元。2024年营收同比增长169.2%,2025年同比增长68.7%。

业绩增长的同时,阿维塔的盈利能力也持续改善。公司2023年录得毛损1.69亿元,毛损率3.0%;2024年实现毛利9.61亿元,毛利率6.3%,首次转正;2025年毛利进一步增至24.17亿元,毛利率升至9.4%。经营性现金流亦于2024年转正,2025年持续扩大至23.15亿元。

不过,尽管如此,阿维塔仍未摆脱亏损,2023年至2025年,其亏损分别为36.93亿元、40.18亿元和34.89亿元,三年累计亏损约112亿元。

图片来源:招股书截图

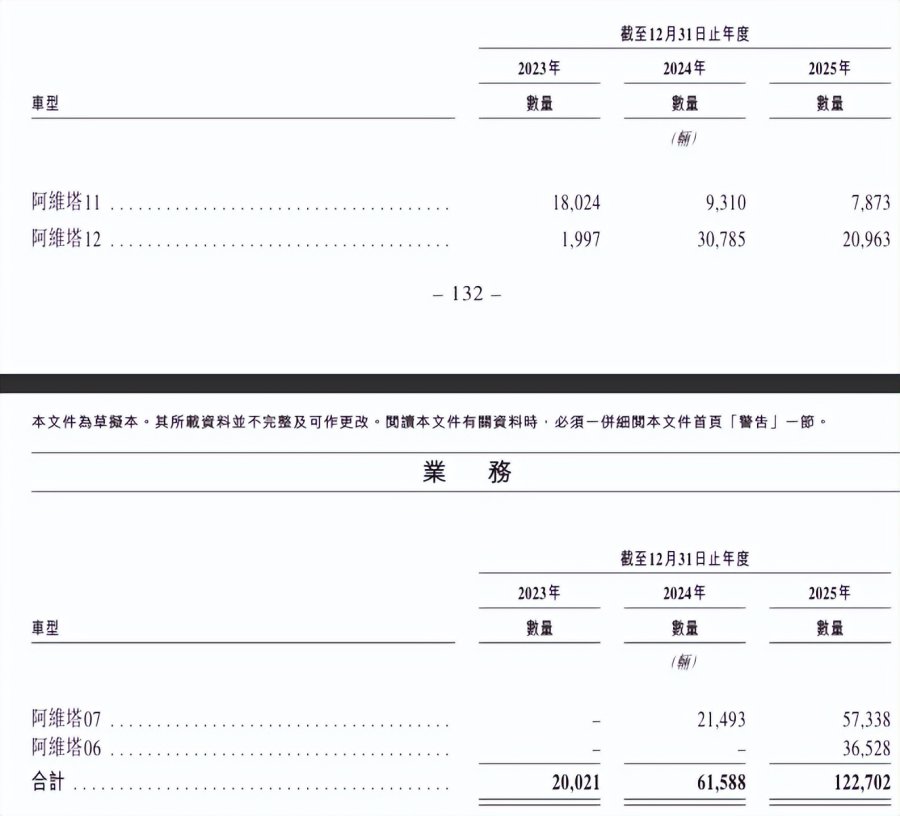

收入的增长离不开交付量的攀升。阿维塔车辆交付量由2023年的20021辆大幅增加至2024年的61588辆。2025年的总交付量达到122702辆,较2024年接近翻倍,尤其是2025年11月的月度交付量为14211辆,创历史单月销量新高。

图片来源:招股书截图

但进入2026年,销量势头明显放缓。今年1月至5月累计交付约2.4万辆,较2025年同期的4.37万辆同比下降45%。

其中,1月交付2216辆,2月4033辆,3月5143辆,4月5279辆,5月7336辆,虽然呈现逐月回升态势,但距离2025年月均破万的水平仍有明显差距。

从收入结构看,新能源乘用车销售是阿维塔绝对的收入支柱,2023年至2025年,其占营收比重连续三年超过90%。

总体来看,阿维塔的成绩可圈可点,这背后离不开长安汽车、宁德时代与华为三大巨头的合力托举。招股书显示,阿维塔的合作伙伴包括长安汽车(在过去业绩记录期间汽车的唯一制造商),宁德时代(在电池相关技术及供应方面)及华为(在智能汽车解决方案方面)。

除了合作关系,上述三方与阿维塔还存在股权关系。长安汽车股权占比为40.99%,为阿维塔的控股股东;宁德时代持股9.17%;华为虽未持股阿维塔,但阿维塔以115亿元入股华为控股的引望,换取10%股权。

在这些关系中,阿维塔与华为的关系最为引人瞩目。如今的新能源市场,智驾能力已经不是锦上添花的配置,而是决定一款车能否进入消费者备选清单的硬门槛。而华为智驾凭借其领先的技术实力和创新能力,正逐渐成为行业的佼佼者。这也是阿维塔在激烈竞争中得以立足的重要筹码。

不过,硬币的另一面,是阿维塔对华为的依赖。从产品层面看,2026款阿维塔12全系搭载了华为乾崑智驾ADS 4方案;阿维塔07和阿维塔06也配备鸿蒙座舱Harmony Space 5和华为乾崑智驾ADS 4方案;阿维塔11拥有华为乾崑辅助驾驶和鸿蒙座舱的核心能力。华为的烙印,几乎嵌入阿维塔的每一款产品。

图片来源:罐头图库

这种依赖不仅体现在产品层面,更延伸至资本与战略层面。阿维塔最新招股书中,“华为”一词出现了66次。同时,阿维塔也坦陈,其收购引望10%的股份,除了加大对智能汽车技术的投资、加强在智能汽车技术方面的部署和在智能电动汽车的竞争之外,也是为了维持与华为的战略合作伙伴关系。

而这也给阿维塔带来了隐忧。技术层面,核心环节对外部供应商的依赖,客观上限制了自身技术团队在智驾与座舱领域的能力积累,长期来看独立的技术迭代能力或面临制约。品牌层面,华为的技术标签在提升产品吸引力的同时,也在一定程度上遮蔽了阿维塔自主品牌形象的塑造与沉淀。

同时,华为的合作版图已覆盖赛力斯、奇瑞、北汽等多家车企。随着“朋友圈”不断扩大,阿维塔原有的独特优势正在被稀释,市场关注度被分散的同时,还要和同样搭载华为技术的其他品牌竞争。

递表港交所,阿维塔的融资之路迈出了实质性一步。但资金只能解决“燃眉之急”,品牌的认可度和技术的竞争力,都需要长时间的积累。随着搭载华为智驾的车型越来越多,阿维塔需要证明,即便没有华为加持,自己依然有足够的吸引力。