创新药寒冬,信诺维IPO凭什么过会?

摘要:BD首付款1.3亿美金,管线含金量经得起跨国验证

ID :朝阳资本论

作者:鼓风

进入5月以来,科创板生物医药赛道IPO申报节奏有所回暖,先后有4家企业获受理:

5 月 27 日,聚焦创新疫苗与新型佐剂的迈科康获受理;

5 月 28 日,曾闯关失利的创新药企业海和药物二次申报获受理;

6 月 12 日,专注 ADC 研发的映恩生物红筹回 A 申请获受理;

6 月 17 日,聚焦遗传性疾病基因治疗的天泽云泰获受理。

但能过会,还是得靠真功夫。

6 月 26 日,信诺维科创板IPO获上市委审议通过。

在创新药行业整体低迷、审核趋严的当下,支撑信诺维闯关成功的,是一笔经跨国药企验证的真金白银交易。

2025年5月,全球首款 CLDN18.2靶向单抗佐妥昔单抗的开发者安斯泰来,以1.3亿美元首付款,引进信诺维尚处临床阶段的Claudin18.2ADC产品XNW27011。

让靶点赛道的先行者为尚在临床的管线付费,本身就是对产品临床价值与研发含金量最有力的第三方验证。

这笔交易直接改写信诺维财报。

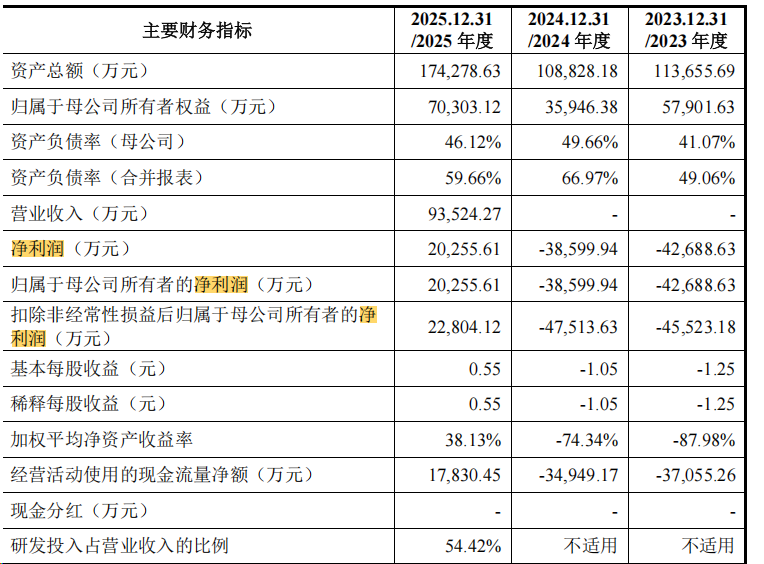

申报稿显示,2023年、2024年公司无药品销售收入,分别净亏损4.27亿元、3.86亿元;2025年营业收入跃升至9.35亿元,归母净利润扭亏为盈至2.03亿元。

靠一笔交易扭转公司命运的案例并不少见,信诺维过会后,又能否在资本市场讲好安斯泰来以外的故事呢?

全行业估值下行 氛围惨淡

2026年上半年,AI是主线,创新药是冷门,板块整体下滑,资金选择集体撤离。

虽然29日医药板块回涨了一波,但整体看,自2025年8月触及高点后,行业板块持续震荡下行。A股中证CS创新药指数近一年累计下跌超10%,同期沪深300指数却上涨了超20%,板块与大盘的走势背离显著。

港股市场调整更深。恒生生物科技指数年内累计跌幅超17%,恒生创新药指数近6个月跌幅已达26%,板块估值被压缩至历史底部区间,日常成交额萎缩至50亿-70亿港元,资金关注度降至冰点。

行业龙头百济神州近6个月区间最大跌幅超30%。

(百济神州港股近半年走势,从222港元的高点跌落至160港元附近)

更值得关注的是,这轮下跌发生在创新药产业基本面最好的阶段。

2026年ASCO年会上,94项中国研究入选口头报告,12家企业的13项研究入围重磅摘要(LBA),两项数据均刷新历史纪录。

出海BD(即中国药企把自家研发的创新药权益授权给海外公司,或通过合作开发、NewCo模式等方式拓展全球市场,核心是用技术换资金、换市场)交易同样持续井喷。

据国家药监局披露,2026年第一季度中国创新药对外授权(License-out)交易总额突破600亿美元,已接近2025年全年1356.55亿美元规模的一半。

刚过去的5月,就有两笔重量级合作。

信达生物与辉瑞签下最高105亿美元合作协议,恒瑞医药与百时美施贵宝达成最高152亿美元战略合作,重磅交易接连落地。

但是业务层面的利好并未扭转二级市场颓势,产业信心与股价的严重背离,倒逼百余家药企用真金白银托底。

近期A股与H股已有超80家医药生物公司披露股东增持或股份回购计划。中国生物制药直言“公司价值被严重低估”,推出最高20亿港元的回购计划。

二级市场不好过,一级市场也不容易。

根据医药魔方统计,中国创新药一级市场融资金额2020年为835亿元、2021年为985亿元,2022年、2023年下降到497亿元、348亿元,2024年进一步降至277亿元,2025年略有回暖。

为什么创新药资本市场集体遇冷?

造血难与政策波动束缚创新药发展

过去,创新药行业普遍遵循“融资—投入研发—上市再融资”路径,现金流高度依赖一级市场输血,自身造血能力普遍不足。

BD出海曾被视作破局方向,但市场对其价值的认知已逐步回归理性。

2025 年下半年起,市场不再无条件为BD公告买单,去年6月荣昌生物发布大额海外授权公告后股价单日大跌超25%。

市场的疑虑核心在于,授权协议中动辄数十亿美元的总金额,包含大量远期里程碑款项,真正当期到账的首付款通常仅数亿美元甚至数千万美元。

BD本质上是研发资产的阶段性变现,属于“输血”手段,而非可持续的经营性“造血”。

它不代表商业化的确定性,更不等同于药品销售的可持续收入。

一家公司的估值锚点,最终要落在“药能卖出去、收入能持续、现金流能滚动”这三个指标上。

支付端的结构性压力,则是悬在全行业头顶的另一重约束。

国家医保局此前披露,2018年以来,国家医保目录已累计纳入199种创新药,医保基金累计为协议期内谈判药品支出超5000亿元。

但支付结构单一的问题并未根本改变:2025 年商业健康险对创新药械的支付规模仅约152 亿元,支付占比不足8%,首版商保目录的实际放量效果不及预期。

在医保控费的大背景下,创新药即便顺利获批,也面临明确的价格与盈利天花板。

不过2026年以来,政策端已出现明确的边际转向,针对性缓解创新药的支付端压力。

2026年4月,国务院办公厅印发《关于健全药品价格形成机制的若干意见》,明确对创新程度高、临床价值大的高水平创新药,上市初期可制定与高投入、高风险相适应的价格,并在一定时期内保持相对稳定,“创新不集采、集采非创新”的政策边界逐步清晰。

与此同时,2026年医保目录与商保目录“双目录”同步调整正式启动,首次引入预申报机制,缩短创新药从获批到实现支付落地的周期。

整体来看,政策导向正从“控费优先”逐步转向“扶持真创新”,具备临床差异化价值的创新药,有望获得更友好的定价环境与更快的市场放量路径。

信诺维的核心管线多聚焦未被充分满足的临床需求,走差异化创新路线,恰好与当前政策扶持的方向高度契合。

信诺维凭什么过会?

在二级市场估值冰封、一级市场融资难、IPO趋紧的背景下,信诺维凭何顺利过会?

首先,盈利改善是核心支撑。

目前,科创板第五套标准是A股专为未盈利硬科技企业设置的通道,核心要求为“预计市值不低于40亿元、市场空间大、已取得阶段性成果”,医药行业额外要求“至少1项核心产品获准开展二期临床试验”。

截至2026年6月,科创板以第五套标准成功上市的企业仅23家,占比不足4%。

信诺维是当前申报企业中较为特殊的一家,凭借BD收入,公司2025年实现营业收入9.35亿元,归母净利润2.03亿元,是少有的申报前即实现账面盈利的第五套标准创新药企。

上市委现场,仅就市场空间测算与盈利预测审慎性提出问询,未设置需进一步落实事项,侧面反映监管对其技术合规性与经营基本面的认可。

其次,是信诺维梯队化管线布局差异化明晰,产品储备有厚度。其管线不是跟风做热门靶点,而是专挑那些“没药可用”的病下手。

当下,信诺维围绕抗肿瘤、抗感染两大领域布局10款核心在研药品,形成“1(NDA受理)+3(临床III期)+N(早期管线)”的梯度化产品矩阵。

四条核心管线,分别瞄准了外周T细胞淋巴瘤、胃癌、胰腺癌和多重耐药菌感染,这是四个长期缺乏有效治疗方案的临床空白领域。

XNW5004(EZH2抑制剂)聚焦外周T细胞淋巴瘤。这是一种特别凶险的血癌,中国患者占比较高,而且复发后基本没什么好办法,大部分患者活不过一年。XNW5004在临床试验里的客观缓解率(ORR)为70.3%,通俗讲,即小范围样本里70%患者肿瘤变小了。从临床进度看,XNW5004在PTCL、r/rFL、mCRPC等适应症中,同靶点药物全球研发进度排名前三。

XNW27011(Claudin18.2 ADC)针对胃癌。中国是胃癌大国,数据显示,2022年中国新发胃癌病例近36万例,死亡病例近26万例,分别占全球胃癌的37%和39%。临床上,多数患者确诊时已进展至中晚期,晚期胃癌患者的5年生存率不足10%。信诺维XNW27011瞄准的靶点(Claudin18.2)在胃癌里很常见,大约七成患者都有,覆盖人群广。从临床进度看,XNW27011在G/GEJA适应症中研发进度位列全球前五,确认的客观缓解率达65.2%,通俗说,小范围样本用药后65%的患者肿瘤缩小了。不过该赛道竞争激烈,国内已有超20个项目进入临床,信达生物IBI343已率先提交NDA。

XNW28012(TF ADC)针对的是胰腺癌,号称“癌王”。从临床进度看,XNW28012在转移性胰腺癌适应症上处于全球第一梯队,无需生物标志物筛查,可覆盖胰腺癌全人群。胰腺癌后线治疗手段极度匮乏,该产品若顺利获批将填补一定的临床空白。

注射用亚胺西福针对的是超级细菌。抗生素用了这么多年,细菌越来越耐药,尤其是碳青霉烯类抗生素,是抗感染的最后一道防线。这个药能同时对付三种最头疼的耐药菌,注射用亚胺西福的药品上市许可申请(NDA)已于2025年7月获得CDE受理,预计2026年底获批上市。

在当下第五套标准申报企业中,像信诺维这样厚度的后期管线梯队并不多见。

况且,目前信诺维已经有3款药物的4个适应症获得CDE突破性治疗药物认定,3款获得FDA快速通道资格,2款获得FDA孤儿药资格,1款获得FDA的QIDP认证。

再次,信诺维BD已经落地,技术能力获得海外行业巨头认证。

2025年5月,信诺维与安斯泰来就XNW27011达成独家全球许可协议,获得1.3亿美元首付款及最高14.06亿美元里程碑付款。

行业龙头安斯泰来是全球首款Claudin18.2靶向单抗的开发企业,愿意支付1.3亿美元首付款引进一款国产ADC,本身就是对XNW27011临床价值最强的第三方认证。

要知道,作为一家已经在同一靶点深耕多年、手握全球首款上市产品的跨国药企,安斯泰来对该靶点的理解深度,属于行业最顶尖的水平,它看中合作方在靶点、连接子、有效载荷上的技术差异化和优越性,信诺维的XNW27011,在行业龙头最熟悉的领域,做出了效果得到了认可。

这笔交易也直接改变了公司的财务报表。

图:信诺维招股书

2023年、2024年公司分别净亏损4.27亿元和3.86亿元;2025年营收跃升至9.35亿元,归母净利润扭亏为盈至2.03亿元。

其中XNW27011对外授权贡献收益约9.27亿元,占全年总营收的99.14%。

截至招股书签署日,信诺维已有4条管线处于对外授权合作履行中,合作方包括安斯泰来、云顶新耀、中国抗体等,协议潜在收款金额累计超20亿美元。

BD能力的可复制性,是市场评估其商业模式可持续性的重要观察维度。

募资29.4亿合理否?估值贵不贵?

信诺维本次IPO拟公开发行不超过6532.3352万股,占发行后总股本的比例不超过15%且不低于10%。

公司拟募集资金29.4亿元,其中23.4亿元用于新药研发,6亿元补充流动资金。

IPO定价尚未确定。

由于信诺维采用第五套标准上市(允许未盈利企业上市),发行价不适用市盈率等传统估值方法,将在后续询价环节确定。

目前能看到的估值参照系,主要是此轮融资和股权转让中的价格锚点。核心估值锚点是2024年2月的最近一轮一级市场融资。

腾讯旗下Tencent Mobility Limited以14.76元/股的价格认购1016.5663万股,总投资1.5亿元。按此价格计算,投后估值约为54.62亿元。

当下看,支撑54.62亿元估值的逻辑主要包括:“1+3”的后期管线梯队在第五套标准申报企业中相对稀缺;安斯泰来与腾讯构成双重外部验证;10余项中美监管资质背书。

从PS(市销率)角度看,54.62亿元对应公司2025年营收9.35亿元,PS约5.8倍。同样有BD收入的科创板公司,百利天恒PS约46倍,荣昌生物约25倍,迪哲医药约39倍。

信诺维的5.8倍PS明显低于同行,但市场给低PS,是因为这9.35亿营收里,99%来自安斯泰来一笔授权首付款,属于“一次性收入”,含金量存疑。

况且目前信诺维的现金压力也大,经营活动使用的现金流量净额近三年分别为-37055.26万元、-34949.17万元、17830.45万元。截至2025年末,累计未弥补亏损仍高达14.49亿元。

市场对募资的争议点也很明晰。

公司尚无产品商业化上市却拟募资近30亿元,这在行业低迷期投资人会认可吗?另外产能利用率偏低也是事实,据悉公司规划一期制剂基地设计年产能300万支,但首款产品上市首年预计销量仅约1.42万支,短期产能利用率不足0.5%。

换言之,新药尚未获批即建成满产级无菌粉针生产线,短期99%以上产能闲置,去赌未来产能会实现300万的峰值!要知道,固定资产投入回报周期极长,资金使用效率偏低,且每年资产折旧高企,长期闲置等于持续放大未来每一年的亏损额。

过会只是起点 商业化路漫漫

信诺维的过会,放在国内创新药行业的发展周期里看,有特定背景。

过去十年,创新药行业经历了完整的泡沫周期。2018年港交所18A规则、科创板第五套标准相继推出,资本蜂拥而入,市场一度给出极高估值预期。

从2021年行业见顶至今,创新药经历了长达五年的估值回调,监管审核也从“鼓励创新规模”转向“甄别创新质量”。一批同质化跟进、缺乏核心技术的企业陆续止步IPO,行业正在经历供给侧出清。

与此同时,政策端正在发生变化,优化创新药首发定价机制、明确“创新不集采”的政策边界、推动商保目录扩容,政策正在为有临床价值的创新药构建新的商业化生态。

未来的创新药行业,价值可能向三类企业集中:拥有自主可控技术平台、能持续产出差异化成果的企业;具备全球化能力、能把产品推向全球市场的企业;能形成商业化闭环、实现自我造血的企业。

信诺维在这三个方向上均有布局,但也面临明确的挑战:Claudin18.2赛道的内卷、EZH2靶点的潜在安全风险、产品获批的不确定性、商业化团队的实战能力待验证,都是客观存在的风险。

当泡沫出清、估值回归,那些真正扎根技术、瞄准临床需求、具备全球视野的公司,或许能够在周期中存活并成长。