刚破“万”的万豪,被加盟商联名“逼宫”

刚解锁全球开业10000家店的新成就,万豪却“后院起火”了。

近日,据《华尔街日报》报道,近期数十位美国大型酒店业主正联合致信万豪国际集团CEO安东尼·卡普阿诺和集团董事长大卫·马里奥特,要求从万豪旅享家会员忠诚计划外延合作的丰厚收益中分得更多的财富。

核心诉求就一句话:万豪旅享家这几年赚得盆满钵满,联名卡、跨界积分这些收益,凭什么全装你兜里,我们连口汤都喝不上?

这封联名信的背后,站着51位业主,人数不算多,但却控制着近1000家挂着万豪招牌的酒店,差不多占了美国万豪系酒店总量的1/6。

这些业主里不乏美国知名大型酒店业主,平日里都是万豪的核心合作伙伴,如今集体联名施压,在万豪历史上并不多见。

一边是全球万店里程碑的高光时刻,一边是业主们的集体逼宫发难。

这戏剧性的反差,撕开了全球最大酒店集团与其投资人业主间的一道深层裂痕。

赚10亿一分不给业主?

矛盾的种子其实早在口罩期间就埋下了。

按照万豪国际的现行机制,酒店业主需向万豪国际统筹管理的会员忠诚计划资金池缴纳费用。如顾客以积分抵扣酒店房费时,再由该资金池对酒店业主进行补偿。

过去,万豪的酒店业主之所以愿意接受从未按“市场价补偿”的模式,是因为会员忠诚计划能拉升复购、带来新客,整体还算划算。

2020年口罩期间全球酒店行业停摆,万豪靠出售积分给合作银行,一口气募集了9.6亿美元现金流,硬生生扛过了那段艰难时期。

随着全球旅游复苏,万豪旅享家的会员规模一路暴涨,截至2026年一季度末已经接近2.83亿人。

比会员数增长更快的,是联名信用卡带来的收入。

2025年,万豪从联名信用卡合作中收取的知识产权特许权使用费达到7.16亿美元,比2019 年的4.1亿美元增长了七成以上;

2026年2月,万豪再次上调费率后,全年相关收入预计增长35%。

公开信息显示,万豪预计2026年与摩根大通、美运通等合作的联名信用卡费用收入将增长约35%,高达10亿美元。

10亿美元是什么概念?万豪2026年一季度净利润也就6亿多美元,这几乎是纯利,不需要房租、不需要人工。

而支撑信用卡业务落地的全部实体运营成本,100%由酒店业主承担,业主无法分得一分收入。

更让业主们难以接受的是,信用卡发出去的海量积分,最终都要靠酒店来兑现。联名会员拿着积分来住店、吃早餐、享受礼遇,成本由酒店承担,但酒店业主获得的补偿却没有同步提升。

《华尔街日报》报道里提到了业主对此事的真实看法,业主们认为当顾客使用信用卡积分兑换房间时,是他们承担了这些房间的费用。随着酒店业主承担会员忠诚计划越来越多的成本,万豪国际却获得了越来越多的收入。

American Express官网

于是,业主们在致万豪管理层的信中指出,如今越来越多的积分并非来自真实入住,而是来自信用卡渠道。会员兑换房晚的数量不断增加,但酒店实际获得的补偿金额却相对有限,甚至在部分情况下远低于正常售卖房价。

他们希望万豪提高积分房补偿标准,至少达到OTA渠道(如Expedia)带来的收益水平,并提高财务透明度。

对此,万豪方面的回复是,公司将认真对待业主的关切,并最近提高了需求旺盛夜晚的忠诚度住宿补偿,还首次与业主分享了部分万豪旅享家的财务信息。

万豪业主为什么破防?

近年来,万豪不断扩张会员体系的外延合作,从联名信用卡到租车、零售、餐饮,各种跨界积分兑换,本质上都是在消耗酒店的接待能力来变现品牌价值,但变现的收益却和酒店业主基本无关。

以前积分主要靠住宿产生,业主缴费和获客大致对等。

现在不一样了。非住宿积分占比越来越高。这些积分凭空产生,没有对应的房费收入和业主缴费,但最终兑换时,还是要业主出房间、出服务、出成本。

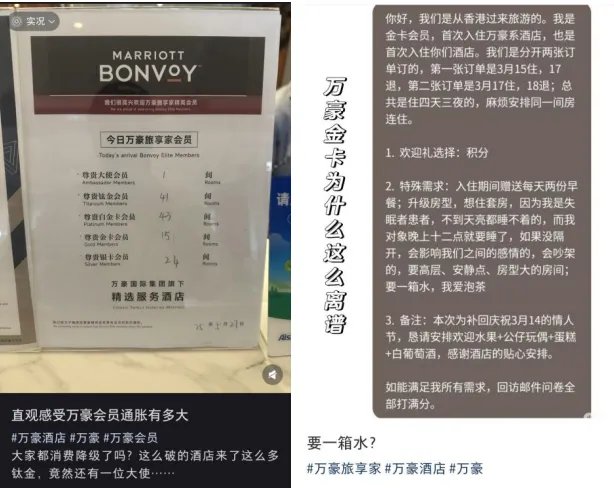

更让业主们窝火的是,是越来越多的“水白”和“刷房党”。

最近几年,你会发现明明高卡会员是酒店集团最大资产,但万豪业主们对待这种刷房、买分得来的“水会员”已经彻底失去耐心。

国内闲鱼等平台上有大量卖家以“直充”形式售卖万豪酒店积分,标价每万积分约500元。

针对万豪会员的各种“刷分”交易,几乎每天都在向万豪的会员权益注水。

刷分到底有多大的诱惑力?

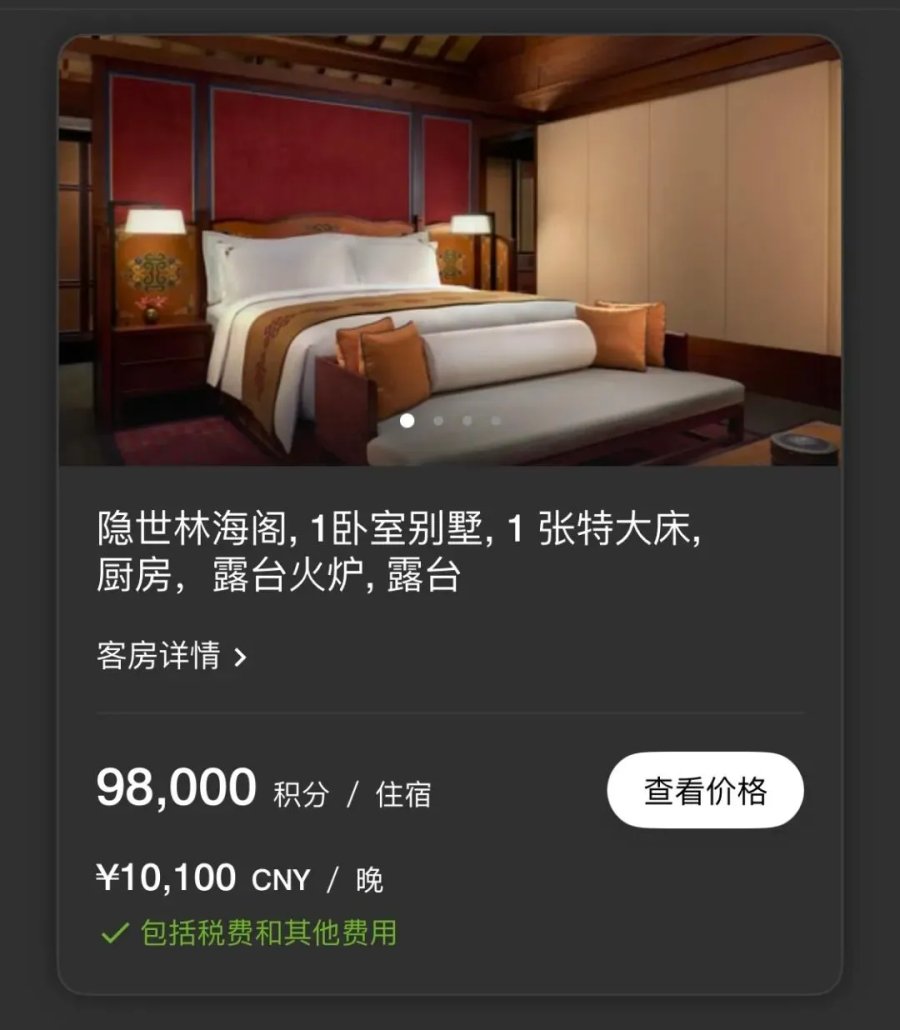

以万豪在国内的顶奢九寨沟日赛谷丽思卡尔顿隐世酒店为例,今年3月放出的少量临期积分房,98000积分即可兑换一晚,而现金房价高达每晚10100元。

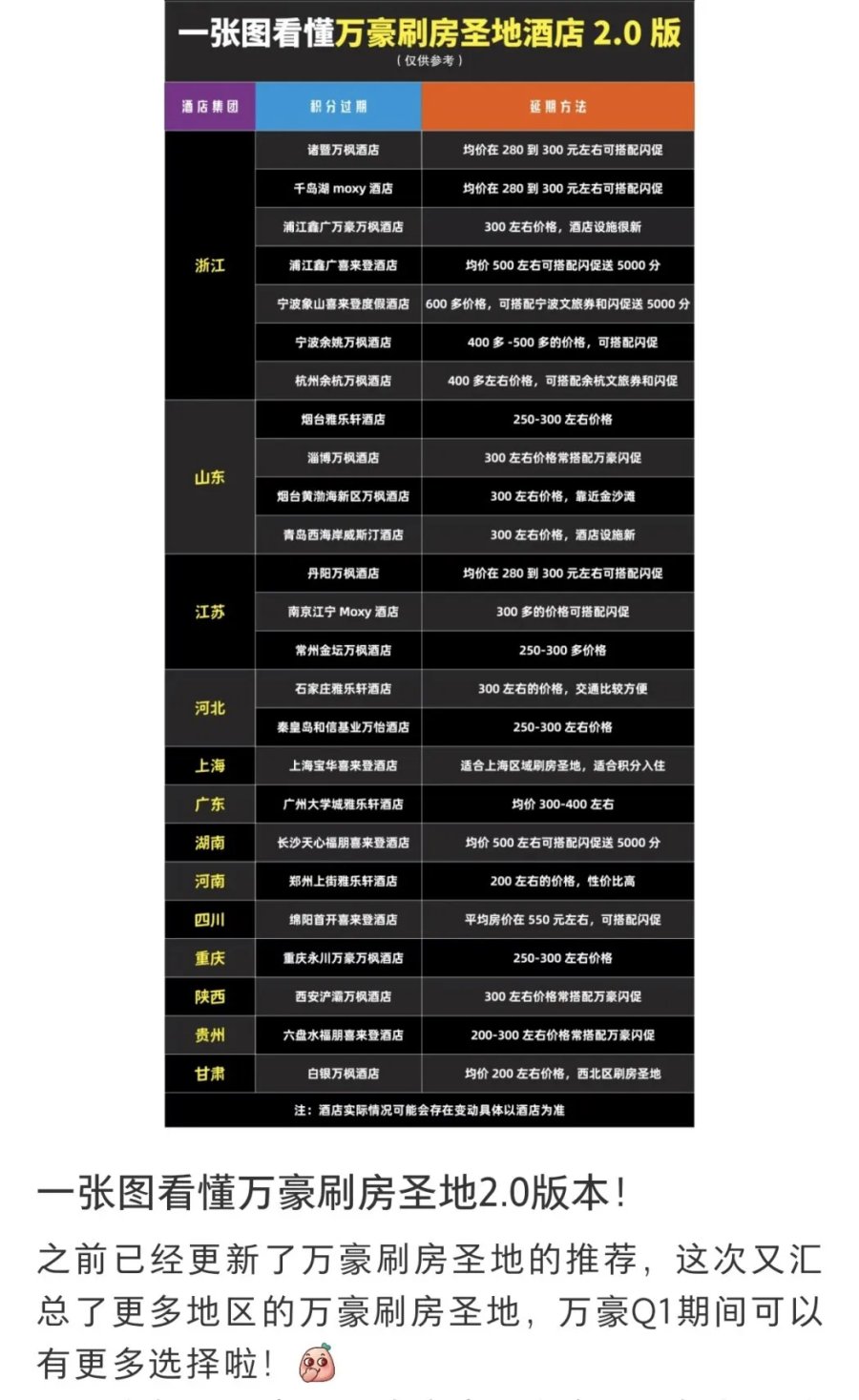

这种巨大的价格差异,让买分、刷房行为泛滥,甚至催生了特定的“刷房圣地”。

小红书上多家高频出现的万豪系酒店成为不少“刷房党”的聚集地。

要知道,诸如像积分换房、房型升级这些权益的使用,万豪高卡会员是不需要额外付费的。

尤其是在当下存量竞争日益严重,酒店需要稳定现金流来维持健康运营状态的情况下,酒店业主对此可以说是苦不堪言。

免费早餐、延迟退房、免费升房、行政酒廊这些服务背后,对业主方来说都是成本。

社交平台上关于万豪旅享家会员“注水”的吐槽言论层出不穷,部分长期会员也已经开始抱怨积分持续贬值、早餐、升级等福利价值下降。

可以说,积分通胀叠加营收压力下,酒店忠诚度体系似乎成了酒店业主最大的包袱,取消早餐、关闭酒廊、积分贬值、升房变难等现象也就愈发常见。

品牌方与业主,该换一种相处模式了

万豪业主这次集体“反抗”,表面看是因为分账不均,本质上是万豪轻资产扩张模式走到万店规模之后与业主爆发的利益冲突。

对于轻资产加盟模式,业主们大多是又爱又恨。

爱的是品牌在知名度、会员数量、溢价能力、品牌标准、管理规范等方面确实有独到之处。

这背后是酒店集团长期投入、不断积累、沉淀、优化的结果,不是仅凭一人、一店之力短期内能够快速实现的。

恨的是品牌方“同甘不共苦”,在遇到经营困难时,坐视不管,动辄千万的投资额,开店容易关店难,酒店投资风险全部转嫁到投资人身上。

业主和酒管公司关系的核心点就在于如何分配双方的责任、义务和利益,而矛盾也往往源于权责不对等和风险不对等。

这场远在北美的业主联名“逼宫”,不该只被当作国际巨头的“家丑”来看。对正狂奔在轻资产扩张、热衷联名变现的中国本土酒店集团而言,这更像一记提前敲响的警钟。

近几年,不少本土酒店集团几乎都在复刻国际酒店集团的会员变现路径:联名信用卡、航司积分互通、零售品牌跨界合作、线上渠道售分兑房…… 各种外延玩法层出不穷,会员体系似乎已然成了品牌方轻资产模式下又一块高利润蛋糕。

但如果和万豪一模一样的分账逻辑,同样会埋下矛盾隐患。

事实上,国内酒店市场的“刷分”乱象,并不比国际联号温和。

闲鱼、小红书等平台上,各大本土酒店集团的积分倒卖、代刷房晚、代保等级的灰色产业链早已成熟。

大量非住宿场景产生的积分流入市场,最终都要由门店承接兑换。更隐蔽的伤害在于,当“刷房党”挤占了真实付费会员的权益资源,忠实会员的体验会持续下降。

如果品牌方一边加速收割会员联名变现的红利,一边把会员体系的全部成本与风险转嫁给业主,双方的信任裂痕只怕会比万豪事件爆发得更快。

毕竟对加盟商而言,选择品牌的核心诉求还是赚钱,而非替品牌方承担的引流成本。

接下来,万豪大概率不会在核心利益上让步,但可能会做出一些妥协,比如适当提高积分兑换的结算价格、有限度地公开部分财务数据、或者给高贡献业主一些额外补贴,先把情绪稳住。

毕竟真闹到对簿公堂或者大批业主解约,对谁都没好处。

品牌方与业主的关系正在从品牌主导走向利益共享,过去那种品牌方躺着收加盟费、业主扛下所有风险的模式,已经越来越难以为继。

唯有品牌方通过利益共享与风险共担的机制,才能充分展现诚意与担当,这不仅能改变以往平台和投资人之间可能存在的利益冲突关系,更将其转化为紧密的战友关系。

万豪下一个要解决的问题,已经不是怎么开出第10001家店,而是怎么和一万家店背后的业主们,把账算明白。