中意人寿的“财务清醒”,童天喜的“内控无奈”

从《证券时报》《新浪财经》等媒体的报道中,可了解到,中意人寿在2025年的保费增速明显,且盈利表现亮眼。而中意人寿的中外股东,却一致投票决定,暂停向股东分红。市场方面也是开始审视中意人寿所做出的该项决议,具有何种深层的意味。

中意人寿官方对于市场方面的疑问,也是直接做出了回应:暂停向股东分红并不影响队客户保单红利的正常分配。也就是说,只是暂停了向股东分红而已,属于投资者部分的分红,还是会派发的。在这则澄清信息出来后,来自市场方面的疑问才稍微减少了下来。

在熊虎财观来看,中意人寿这家老牌合资险企宁愿放弃短期股东回报,也要将利润留存,或许是低利率环境与快速扩张期的资本压力,所共同造就的结果。

一、利润留存真相:偿付能力“滑梯”

在进入正文前,让我们带着一个疑问往下阅读:中意人寿将利润留存的原因是什么?

要探寻到这个问题的真相,中意人寿的偿付能力报告是少不了的。

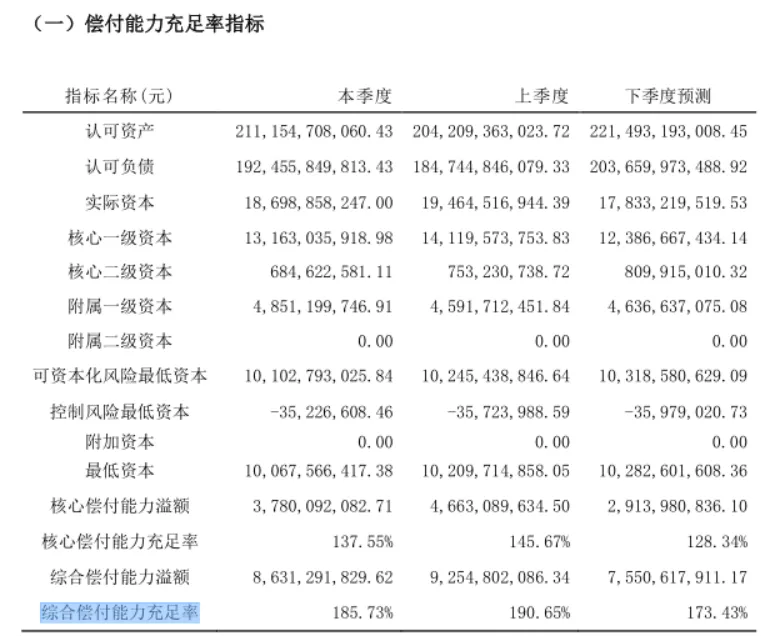

这里选取中意人寿2025年第四季度的偿付能力报告进行分析。在下图的偿付能力数据中,可以发现中意人寿的综合偿付能力充足率从2025年初的240%左右,一路下滑到了2025年末的186%。这种下滑幅度,是比较大的。

(图源:中意人寿2025第四季度偿付能力报告)

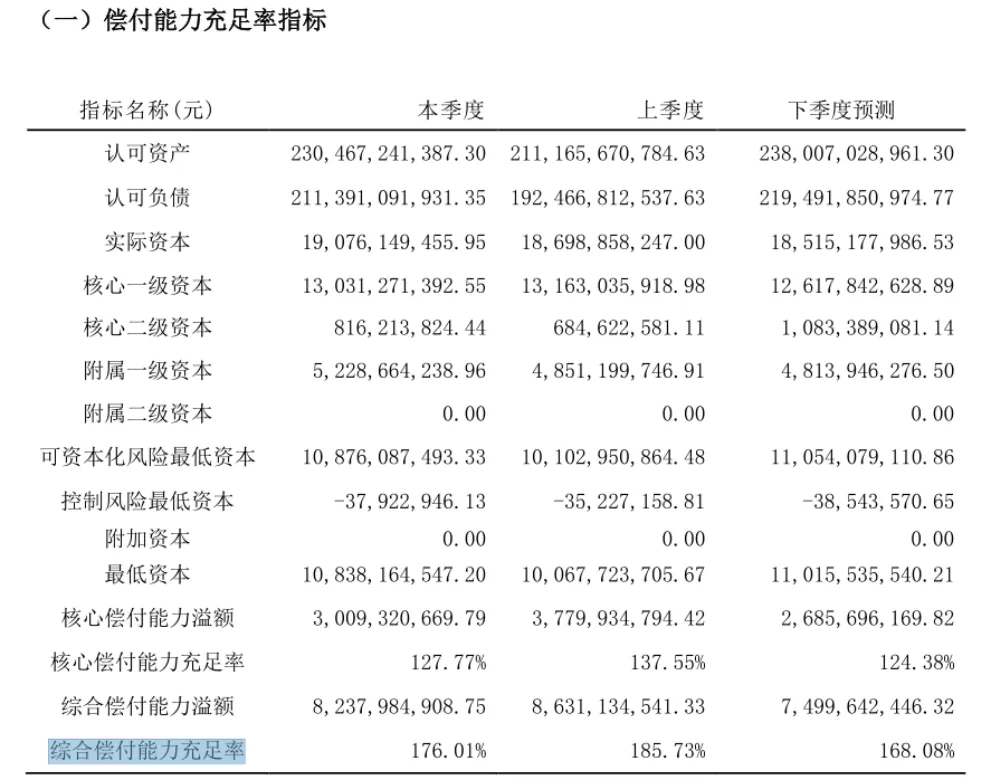

到了2026年的一季度,这种下滑趋势并没有打住的意思,继续降至176.01%。到这已经不难发现,中意人寿的偿付能力表现,其实是不够理想的。这种滑梯现象也为其暂停向股东分红埋下了伏笔。

(图源:中意人寿2026一季度偿付能力报告)

如果从原因上分析的话,中意人寿的业务结构有很大的问题。

截至2025年年底,中意人寿就大力转型分红险,浮动收益型产品占比高达98%。这种比例放在利率长期下行的宏观环境下,风险隐患是巨大的。因为这种业务结构,往往会伴随投资收益所产生的波动影响至负债端,进而消耗资本金。

因此,从这层原因上分析,已经可以看出中意人寿暂停向股东分红的真相——应对利率风险,以及押注健康、养老等重资本赛道。换言之,中意人寿暂停向股东分红,表面上看是股东方面的主动让利,实质上是为应对偿付能力下滑所采取的防御性举措。

至此,要回答“中意人寿将利润留存的原因是什么”这个问题,答案已经很明显了,简洁地说,是中意人寿有意为之的战略性选择。

在这种战略性选择的背后,体现出的,是掌舵者的底色。

二、掌舵者底色:财务逻辑与精算碰撞

在解读中意人寿的战略抉择过程中,掌舵者的底色是值得重点关注的。

作为中意人寿现阶段的董事长,童天喜拥有深厚的中石油财务背景,历任长庆油田分公司总会计师等职位。从履历上看,其从业经历似乎与寿险业务没有多少关联。然而正是这样一位财务与资本管理方面的专家,成为了中意人寿的新掌舵者——与中意人寿前任董事长一样,均不是寿险业务出身。

这样的人事安排在外界眼中,或许是“外行人”出任寿险公司的掌舵人。但在业内人士的眼中,这样的人事安排其实是与中意人寿的股权结构高度契合的。

中意人寿本身是中石油与意大利忠利保险各持股50%的合资企业,长期实行的是“双头治理”。即中方董事长把控战略方向与资本安全,外放总经理负责日常经营与专业运作。可见,在这种公司结构和运营模式下,童天喜出任中意人寿的董事长一位,显然是符合现实情况与现实需求的。

只是不凑巧,童天喜接手中意人寿时,他所面临的是一家规模狂飙,暴露出合规短板的的寿险公司。

三、狂飙的代价:合规短板暴露

结合前文内容,可以看出中意人寿在资本层面是有着长远规划的。但让很多人没想到的是,中意人寿在基层执行层面,暴露出了明显的合规短板。

自从2025年以来,中意人寿就累计收到了将近10张的监管罚单。在这些违规问题中,多发性、区域性与系统性是比较显著的特征。如果从具体的事件上看,广东分公司因欺骗投保人被罚22万元;四川分公司因虚列会议费被罚;珠海中支因使用误导性话术培训代理人被罚。

这里就不在列举。从这几例违规事件中可以看出,销售误导和财务数据不真实是主要的违规点。这些违规的点,与正处于快速扩张期的中意人寿也形成了强烈的反差。一边是快速扩张,另一边确实违规事件不断。如此矛盾、冲突的情况,也让外界的目光转向了童天喜的身上。

对于童天喜而言,其接手中意人寿时,该公司的保费规模正处于一个拓张期。随着该方面的业务规模持续扩大,他所面临的还是一个合规问题频发的中意人寿。这样的中意人寿在市场上,显然褒贬不一的,保费规模增大也能说明拥有庞大的客户群体,但这些合规问题,自然也在影响其品牌在客户群体中的声誉。

熊虎财观认为,中意人寿在规模狂飙之后,合规管理显然是没有跟上发展的,频繁收到罚单便是明证之一。长此以往,中意人寿会因基层机构的短期业绩追求,而失去长远发展的市场口碑。这也说明,中意人寿亟需走上一条破局之路。

四、破局之路:告别资源依赖

中意人寿在以往的发展过程中,对中石油系统的资源协同是有一定依赖的。但这种“资源依赖型”的发展模式,放在当前的监管环境与市场趋势下,已经难以为继了。若中意人寿依旧依赖该种模式,不积极采取变革,可能在后续的市场发展过程中,遭遇到不同程度的冲击。

从中意人寿这几年的发展上看,来自中石油系统的保费收入已经出现了不同程度的萎缩了。而这也提醒中意人寿在后续的发展中,市场化转型已迫在眉睫了。

那么,中意人寿如何在当前的困境中,走出一条破局之路呢?对于这种合规问题频发与资本压力的双重挑战,中意人寿要想冲出困境,就不能停留在缴纳罚款层面的发展路径上,而应走出一条能够改变现状的破局道路。

这条道路本身其实已经明朗了,对症下药即可。

对于合规方面的问题,要建立穿透式的合规问责机制;对于偿付能力下滑方面的原因,要紧跟童天喜等财务高管的带领,进一步提升资产负债管理能力,由此优质资产稀缺的环境下,通过产品策略的精细化革新,降低负债成本。

当然,最大的好处是能让中意人寿逐步摆脱中石油系的资源依赖。

在熊虎财观来看,中意人寿已经是一家连续盈利16年的老牌合资险企了,它能否在当前的发展环境下,坚守合规底线并真正构建起穿越经济周期的专业化能力,在很大程度上决定其下一个十五年能否再续辉煌。