胡玉建“喊破嗓子”,东融App还是“漏风”?

6月11日,国家网信办的一纸公告,把头部助贷公司“东融App”推到了风口浪尖上。

在《关于30款App个人信息收集使用问题的通报》中,东融App被点名的问题正好击中了行业要害:“未逐一列出收集使用个人信息的SDK”。看似技术的疏忽,实际上已经越过了数据隐私安全的红线。

据《蓝鲸新闻》等权威媒体报道,运营方苏州东融科技有限公司在通报发布后立刻采取了行动,声称在6月12日已经完成了SDK的修改工作,并且向网信办提交了整改报告。从通报到整改完毕也仅仅用了短短的几天时间,东融的响应速度可以说不慢了。

但是,速度背后隐藏着更大的行业担忧。

作为助贷行业的领军企业,东融科技的这一次“上榜”并不是偶然。同时被通告的30款App中,有很多都是金融类应用,它传达了一个明显的信息,在《个人信息保护法》的严格执行之下,整个助贷行业都在进行着一场由“肆意生长”到“合法经营”的集体反思。

(图源:网信中国官方通报)

而外界更为关心的是,东融科技集团总裁胡玉建,如何在“强监管”的时代背景下,在业务扩张和合规运营之间寻找一个平衡点?

舆情透视:数据合规是助贷行业的“必答题”

网信办此次专项通告,准确命中了当前助贷行业最突出的合规风险点。

在众多的金融APP中,为了提高客服水平、实现数据准确对应,很多都使用第三方SDK数据平台,但是普遍存在“重技术对接、轻信息公开”的现象。

很多平台的产品研发、技术更新迭代过程中,过于关注业务速度和用户数量的变化而忽略了《个人信息保护法》赋予客户知情权的最低限度的要求,把数据安全放在“配角”的位置上,而不是“主角”的位置上。

东融APP被点名,只是这种行业性问题的一个例子。

值得注意的是,迅速整改不仅是一种态度,更是一种底线意识。相较于一些公司拖延整改、消极公关的做法,东融科技的及时整改行为,也在一定程度上改变了“出事就是公关”的行业习惯。

事件发生之后,及时查看、快速整治、按期汇报,是一个高效率的处理方式,也说明公司是把依法经营当作企业的经营理念,而不是一种形式上的应对政府部门的要求。

但被点名批评的不止东融一家,多家相似的助贷APP都因为SDK信息披露不足、个人信息收集不当而受到通报。

由此可见,在个人信息保护相关法律法规纷纷出台并严格执行的情况下,监管力度不断加大,整个助贷行业无序发展的时代已经结束,全体员工合规整改已经开始。未来,数据合规不是企业的附加项,而是进入这个行业的入场券。

阵痛是在所难免的,但是洗牌之后剩下的会是更加健康的产业环境。

创始人视角:胡玉建的“科技向善”与现实挑战

作为集团的掌舵人,胡玉建并非没有战略眼光。

他提出了“四轮驱动”的策略,推进AI大模型在整个助贷流程中的应用,从智能获客到精准匹配,从风控评估到贷后管理,都可以看到技术赋能的野心。

从这种技术创新带动服务升级的做法来看,也说明了企业家的前瞻性眼光。在助贷行业竞争激烈的情况下,AI和数字化转型就是差异化的一种出路,东融科技一直站在行业发展的前端。

然而顶层策略的美好憧憬,在基层落实过程中却出现了偏差。

胡玉建多次在公开场合提出合规是根本、服务向善的理念,但App端的数据合规性问题却又揭示了残酷的事实:高层的合规愿望向基层实施及底层技术体系传递的过程中,明显存在管理不到位的情况。

这也是大多数迅速发展的企业的通病,老板站在山顶高呼价值观,而山脚下的管理者仍然用着老黄历行走着。技术部、业务部、风控部门之间的对接不到位,导致了合规流程形式化,“理念到位,执行不到位”的局面就出现了。

如果“科技向善”仅仅只是一句口号,在技术落地的各个环节缺乏硬指标来规范的时候,违规就是不可避免的了。

同时,胡玉建提倡的“成就客户”的观念也受到了最严峻的考验。

在行业粗放式发展时期,大部分平台都是“流量思维”,主要以流量增长、收益提高为主要目的。如今在监管趋紧、用户意识增强的情况下,由原来的抢占流量风口转变为深挖用户价值,由原来的野蛮生长到现在的合规发展,是企业发展的必然选择。

此次合规事件,也是东融科技全面进行思想更新的良好契机。

商业模式审视:规模狂奔背后的风控隐忧

多年发展历程中,东融科技基于强大的线下布局能力,形成了牢固的行业壁垒。

公司目前拥有员工约2000人,在全国各大城市均设有分公司,强大的线下网络赋予平台巨大的流量入口以及市场覆盖率,保证了公司的行业领先地位。

但是重资产、广泛铺设网点的线下模式,在规模效应的光环之下也隐藏着难以克服的合规难题和管理难题。

庞大的人员队伍、分散的线下店面,大大增加了人员管理难度、服务标准化难度、消费者权益保护难度等,一旦管理缺失,就会出现服务不到位、价格不透明等现象,引发合规风险。

更大的困难在于,传统助贷商业模式的变革问题。在过去一段时间里,很多助贷机构都是以借贷双方之间的信息差为基础收取高额手续费,依靠信息差进行盈利。

但在利率市场化、监管精细化、行业透明化的大背景下,这种靠信息不对称获得利润的原始方法,已经没有了生存的空间。

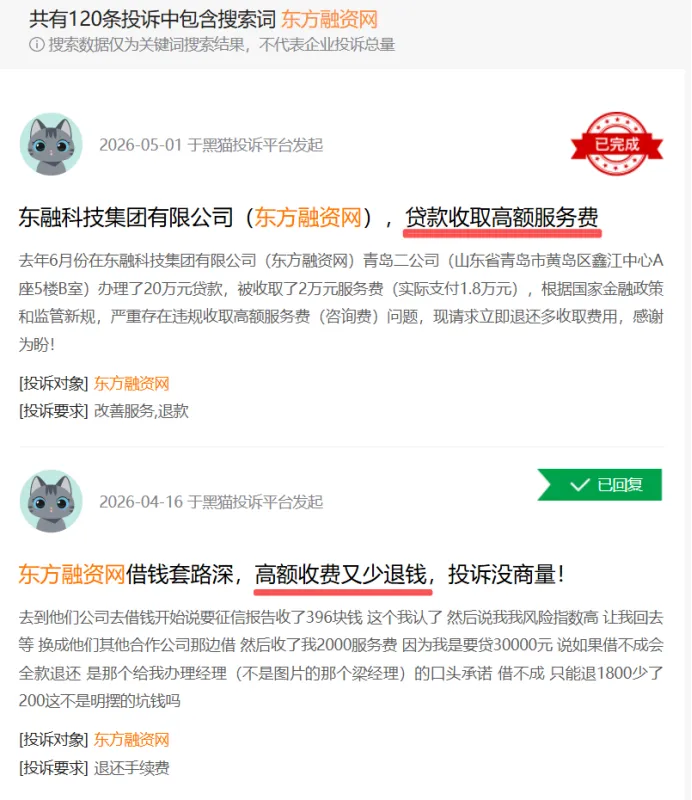

除此之外,用户投诉也是企业发展的一面镜子。在黑猫投诉等平台上,对该品牌下业务的收费异议也屡见不鲜。投诉反馈机制的速度与公正性决定着企业的品牌价值。

(图源:黑猫投诉)

当用户在投诉平台上写到“收费不透明、诱导签约”等关键字时,他们损失的不仅仅是一次生意,更是失去了客户对于公司品牌的信任。而在助贷领域,信誉是最宝贵的财富,也是最容易丢失的财富。

总的来说,规模可以用钱买,但是合规的能力、用户的信任只能靠时间积累。

破局之道:迈向高质量发展的新周期

对于东融科技来说,尽快完成整改只是第一步,解决问题的关键是重新制定合规制度,创新商业模式,回归服务本质,由“规模扩张”到“质量升级”全面升级。

第一步,把数据安全“焊”进产品基因。

企业要有健全的第三方SDK接入及审查制度,使尊重个人隐私成为企业产品设计的重中之重。在被点名批评之后再来改正,不如在接入第三方SDK之前就问三个问题:是否必要?用户是否了解情况?数据流向是否可控?

“最小必要”原则不是法律规定的条款,而是每一个产品经理应该有的一种条件反射。

第二步,建立透明的定价制度,让价格“晒”在阳光下。

抛弃隐藏费用以及信息不对称的价格垄断,给客户总的费用一目了然。每笔费用的构成,计算方法,支付时间都要让顾客明白。

用真诚的服务而不是推销技巧来赢得顾客信任,短期内是利益受损,但是长期来看是品牌建设的一项投资。

第三步,让科技回归“服务本源”。

继续发挥AI的精确匹配和风险预警的作用,但是要记住:技术是中性的,技术的应用是有价值观的。

AI赋能企业的目的是要减少企业的整体融资成本,从根本上为客户解决资金问题而不是赚取社会底层人士的利差的能力,才能够使企业在激烈的市场竞争中立于不败之地。

最后,东融App受到通报是对助贷行业合规化进程的一种解读,也是对胡玉建以及东融科技集团的一种警示。

从野蛮生长到合规发展,从流量思维到用户价值,这是一条充满了剧痛的转变之路。但正如所有行业都要经历的成长过程一样:经过岁月的筛选,存活下来的不是体量最大的,而是最讲规矩的,最珍视消费者的那一批。

对于东融来说,修改SDK只是开始,要想真正打破僵局就要把合规从“应付监管的负担”变成“获得信任的资产”。