营销话术现形,监管揭开拼多多的“百亿补贴”裂痕的真面目

撰稿|多客

来源|贝多商业&贝多财经

“6·18”购物节大战正浓,各大电商平台厉兵秣马、蓄势待发。但官方一纸约谈,让原本滚烫的战场骤然降温。

6月11日,北京市市场监督管理局对包括拼多多在内的5家电商平台进行了约谈,通报平台“内卷式”竞争综合整治发现的促销活动虚假宣传、促销规则制定与公示不规范、商品经营者信息未公示等典型问题,并提出整改要求。

当“百亿补贴”褪去平台真金白银输血让利的底色,演变为一种真假难辨的引流话术,甚至是向商家转嫁成本的游戏时,拼多多赖以为生的“低价飞轮”,正面临着前所未有的合规审视与信任危机。

在日渐增大的业绩增长压力与日益趋严的监管环境之间,拼多多的这场“6·18保卫战”,注定要打得比以往更加艰难。

一、规则失范,约谈亮起合规红灯

“百亿补贴”的标语,曾是拼多多抢占用户心智的核心利器。该平台在2019年“6·18”期间首次推出该模式,与iPhone、戴森、茅台等超过2800个头部大牌商家合作,通过平台直接补贴打造出一众“全网最低价”的品牌商品。

彼时,消费者认为“买到就是赚到”,商家相信“薄利多销终有回报”,拼多多平台也取得活动期间订单数突破11亿笔、GMV同比增长超300%的跨越式进展,共同营造了一场“多方共赢”的低价狂欢盛宴。

但随着时间的推移,当年真金白银的豪掷,逐渐演变为数据模糊的营销话术。北京市市场监督管理局在通报中指出,拼多多的“百亿补贴”信息缺失,既未在规则中明确平台与商家的实际出资比例及具体金额,也无法提供相关证明材料。

换而言之,拼多多标榜的“百亿补贴”缺乏实际数据支撑,比起战略性让利手段,更像一场自导自演的营销噱头。这种补贴金额成谜、出资比例模糊的“信息黑箱”,本质上已构成对消费者的虚假宣传,直接触碰了知情权的红线。

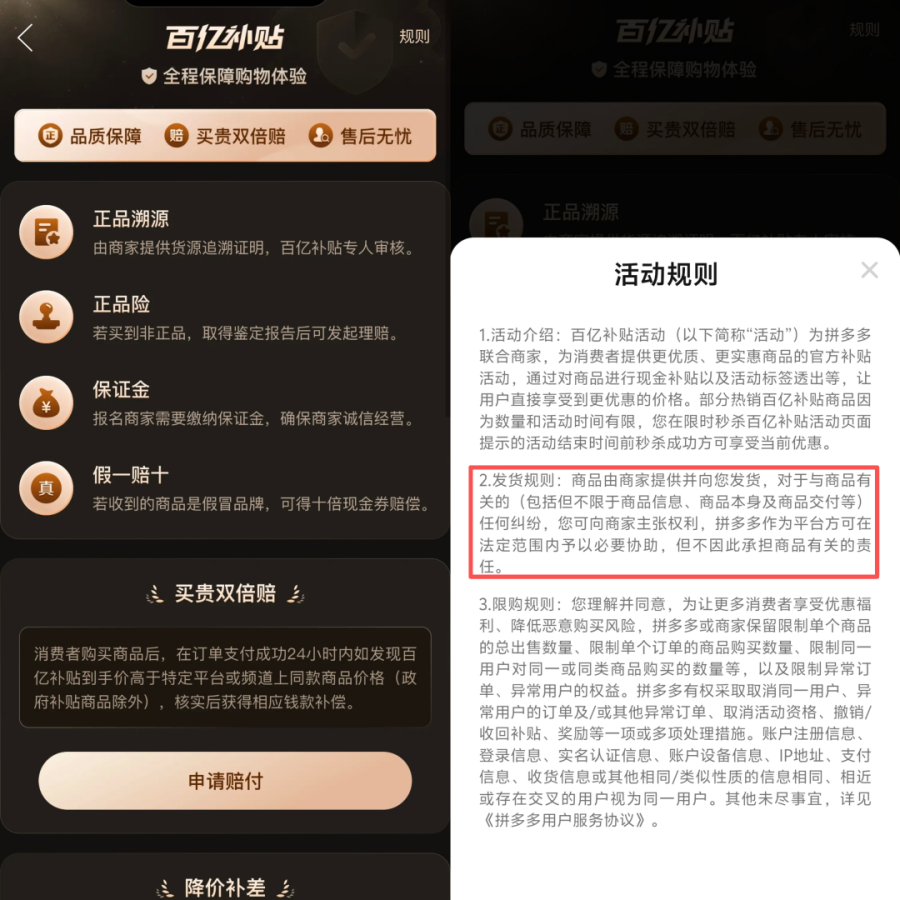

不仅如此,拼多多还在促销规则中暗自设定了“免责条款”,公然宣称“对于与商品有关的任何纠纷,拼多多作为平台方可在法定范围内予以必要协助,但不因此承担商品有关的责任”。

这一单方面的声明,实际上是一场精心设计的风险转嫁,拼多多平台在大促期间坐享流量红利,却将法定责任尽数推给买卖双方。如此“权责不对等”的操作,不仅损害了消费者的合法权益,更破坏了电商生态的公平性。

贝多商业&贝多财经注意到,截至发稿,拼多多平台“百亿补贴活动规则”界面中的上述“免责条款”仍未被删除。约谈余音未散,违规条款犹在,所谓的“整改要求”似乎尚未转化为平台自查与整改的实际行动。

二、成本转嫁,揭开补贴真实面纱

监管通报中提到的虚假宣传、规则不透明、责任豁免等问题,无一不指向拼多多平台核心营销模式的漏洞。这不禁令人疑惑,该平台高调宣传的百亿现金补贴,究竟从何而来?

撕开这场低价狂欢的华丽包装,真相令人愕然。有媒体采访多位接近平台商业化的从业者后获悉,在百亿补贴频道中,平台实际掏出的现金补贴仅占商品最终售价降幅的5%至15%,其余部分,尽数依靠向下挤压商家的毛利空间来填补。

也就是说,所谓的“百亿补贴”并非拼多多单方面投入百亿现金的输血让利,而是由商家承担大部分成本、平台扮演“搭台者”角色,以总折扣面额包装出来的营销概念。

为何商家甘愿承受利润挤压?答案在于电商时代流量至上的逻辑,赋予了平台绝对的支配权。商家为获得流量倾斜,不得不接受平台降价、让利的游戏规则,否则只能被算法遗忘在搜索结果的末页,眼睁睁看着流量涌向竞品。

而为守住微薄利润的空间,商家要么以品质缩水为代价,压缩供应链成本;要么在促销规则中暗设陷阱,悄然上演“先涨价后补贴”的套路,消费者在“最低价”的幻觉中,成为平台流量游戏的最终买单者。

对此,国社科院大学互联网法治研究中心主任刘晓春指出,各大平台竞相开展“百亿补贴”,可能引发“内卷式”竞争风险,不利于行业健康发展;多个平台在规则中单方免除在非不可抗力情形下的平台责任,更是将风险悄然转嫁给消费者。

与此同时,非理性的大额补贴扭曲了市场价格机制,个别平台规定补贴由商家全部承担,直接导致商家陷入“不降价没流量,降价就亏损”的两难境地,利润空间被严重挤压。长此以往,整个行业的价格体系和信任基础都将受到损害。

三、利润回退,业绩折射转型阵痛

耐人寻味的是,就在北京市场监督管理局约谈前一个月,拼多多高调宣布将今年“6·18”周期拉长至创纪录的41天,覆盖儿童节、父亲节、端午节及世界杯等多个消费热点节点,试图为商家抢占更长的黄金销售期。

面向用户端,拼多多则推出了“降价补差”的价格承诺,5月21日至6月21日期间下单的大促标识商品,若发现买贵,可直接获得商家补差,意在通过“买贵即赔”的保障感,锁定更多消费者。

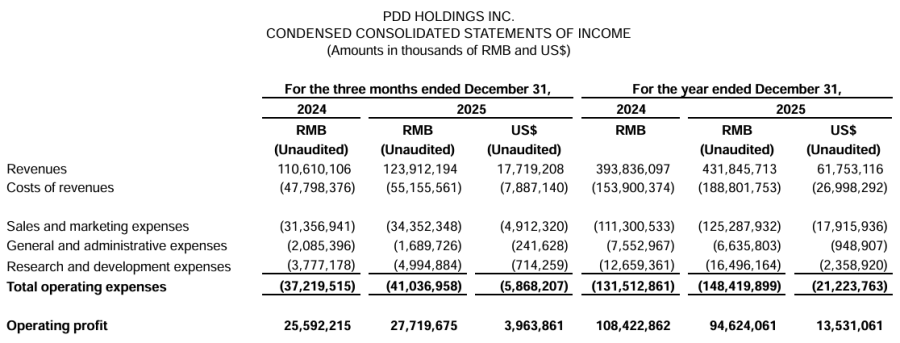

流量盛宴仍在继续,但拼多多自家的账本却亮起了红灯。根据其美股发布的财报,2025年拼多多(NASDAQ:PDD)收入高达4318.46亿元,同比增长约9.7%;但归母净利润却出现了约12%的下滑,来到993.65亿元。

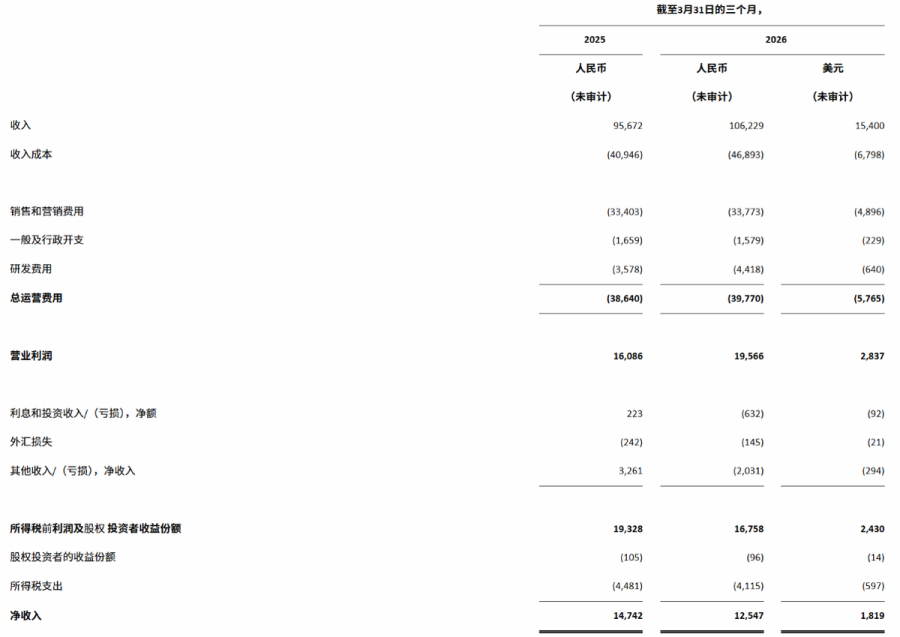

进入2026年第一季度,拼多多“增收不增利”的困局愈发显著,当季实现收入1062.29亿元,较2025年同期的956.72亿元增长约11%;归母净利润却同比大幅下滑15%至125.47亿元,降幅扩大至双位数。

不仅如此,2026年一季度拼多多网络营销服务及其他业务的收入约为499亿元,同比增幅仅2.5%,远低于市场预期的8%。在平台用户增长放缓、商家获客成本攀升的双重夹击下,该公司昔日应以为傲的“低价飞轮”已经有些转不动了。

财报电话会上,拼多多董事长、联席CEO陈磊将利润下滑归因于平台推出的“千亿扶持”战略。该计划旨在加大对中小商家的帮扶力度,帮助其稳定销量、降低成本、抵御风险,陈磊表示这是重仓供应链的必要投入,短期利润波动在所难免。

此外,拼多多“力争三年再造一个拼多多”的野心也迈出实质性举措,该公司已启动“新拼姆”专项计划,首期现金注资150亿元,未来三年计划累计投入千亿,整合拼多多、Temu供应链资源,开启品牌自营模式,孵化面向全球市场的品牌。

在品牌自营模式下,拼多多将从“流量提供商”化身为“品牌操盘手”,主动承担更多风险与责任,通过向制造商提供稳定的销量预期,提升其投入研发与工艺创新的信心,并降低品牌孵化过程中的试错成本。

四、结语

不难看出,现阶段的拼多多正在主动调整航向,试图以短期利润为筹码,换取未来发展的潜力。但正所谓“船大难掉头”,其长期主义的愿景与“内卷式”竞争的惯性之间,依旧存在着根深蒂固的矛盾。

拼多多能否在收割流量与深耕价值之间找到平衡,实现从“价格战”到“价值战”的跨越,时间会给出答案。但至少从目前来看,那条依靠“百亿补贴”铺出的老路,拼多多似乎还没有打算真正离开。