三十年,从电动化到智能化,中国商用车“通往宇宙”

摘要:回家路上的大巴,靠着硬实力成为“世界之王”

来源:朝阳资本论

作者:Manjusaka

从食品加工到装备制造,从新能源到智能网联,一批本土企业正凭借技术创新和深耕细分市场,悄然站上全球舞台。

日前参加“万千气象看河南”主题活动,走访多家企业,最让《朝阳》印象深刻的,是宇通客车。

从郑州客车厂起步,到如今稳居全球第一梯队,宇通堪称“商用车全球龙头”。

在园区试乘新能源自动驾驶巴士“小宇”,全程无驾驶员操作,平稳穿行——未来在机场、景区等封闭场景,这样的车会越来越多。

图:朝阳资本论拍摄

从公交、旅游、校车到微循环接驳,宇通几乎覆盖每一个商用客车细分场景,代表了行业的天花板。

有博主在异国街头偶遇宇通,引发“他乡遇故知”的热议。

事实上,宇通已批量销往全球60多个国家和地区,累计出口超13万辆,其中新能源超1.1万辆。

在国内,每三辆公交车或旅游大巴,就有一辆挂着宇通车标。

过去三年,宇通营收从270.4亿元增至414.3亿元,归母净利润从18.2亿元跃至55.5亿元,利润增速远超营收。

一代人印象里回家路上的大巴车,就像从少年长大的你我,在变化的时代驶向未来。

文旅与世界,重启客车行业增长

高铁网络越来越密,公路客流不断被分流,可“客车之王”宇通,凭什么还在增长?

《基业长青》一书中,作者柯林斯说,掌控连贯性和变化性的能力,是公司实现基业长青的秘密。

宇通便是如此,看见了大交通格局下,两个新的需求缺口出现。

一是城市微循环公交和短途接驳。

高铁把人送到区域枢纽,最后几公里总不能走着去。2025年,宇通以宇萌E5S创新定义了“城市网约公交”这个新物种。

根据文化和旅游部发布数据,2025年,国内居民出游人次达到65.22亿,同比增长16.2%;入境游客15450万人次,同比增长17.1%。

旅游场景下的定制化出行,迎来景区分散化的小团需求,传统长途大巴固定站点、流水发车的模式难以匹配。

针对这些新场景,宇通天骏纯电动轻客,专门针对城市接驳场景和定制客运。此外,品牌还有高端旅游客车瞄准高品质旅游团的需求。

图:宇通天骏V6新疆定制内饰

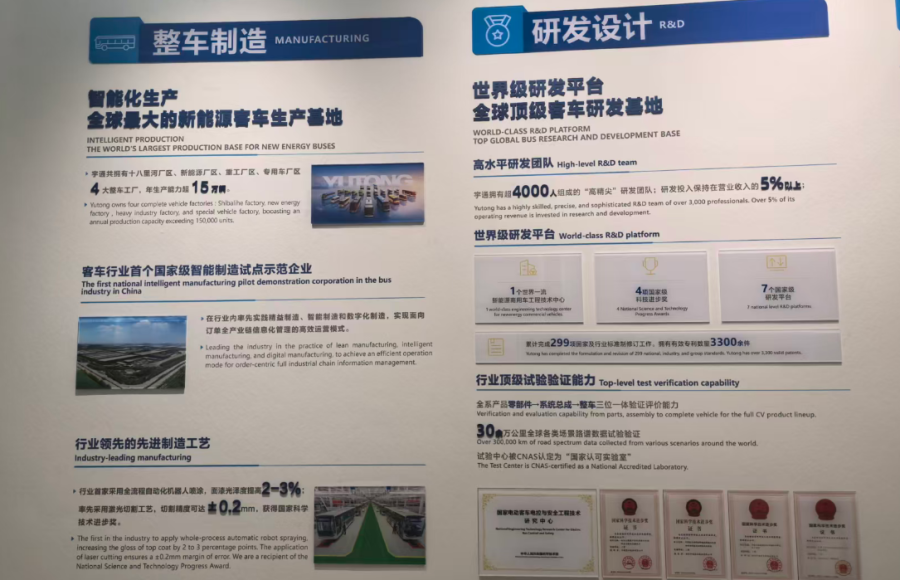

一系列创新后,宇通2025年在国内大中型客车市场占有率已超过30%,连续23年稳坐客车龙头宝座。

在此基础上,宇通通过“四化”(电动化、智能网联化、高端化、国际化)战略,跑出了超预期的第二增长曲线。

很多人熟悉近年来中国新能源乘用车在海外捷报连连,但对商用车领域进展不太了解。

事实上,类似乘用车,中国新能源商用车也完成了“换道超车”。

以汽车发源地欧洲为例,在“碳中和”时间表下,大量公交系统的电动化替换窗口已经打开。宇通锚定“四化”战略,在欧洲市占率由2024年的14%进一步提升至16%,持续领跑行业。

2025年,宇通在欧洲、非洲、中亚、中东等多地批量交付,海外营收首次超越国内业务;海外业务毛利率达到29.62%,净资产收益率(ROE)达到38.03%,推高了公司整体盈利能力。

显然,高端出海推进顺利,而战略支点,是公司领先的核心三电技术和本土化服务生态。

在电池、电机、电控核心技术上,宇通领跑商用车市场对耐久性和可靠性的要求。

从卡塔尔世界杯50℃高温下场馆接驳,到挪威北极圈内-38℃运行,宇通纯电动客车一直是稳定出勤的“最强打工人”。

另一方面,商用车拼的是全生命周期的服务生态。一辆公交车在海外运营,有状况及时反馈,客户才能持续信任该品牌产品。

宇通通过“一车一策”方案及全球高密度服务网络,在海外建立3家直服站和410余个服务网点,构建7×24小时快速响应机制,同时推出“Enroute+”服务品牌,智能云平台将被动维修转为主动保养。

这种从卖产品到卖完整方案的转换,让宇通一步步实现客车的“文艺复兴”。

“城镇增量+智能网联”双轮驱动,大巴通往黄金十年

文艺复兴的本质,并非复兴过去,而是用理性与科学的进步力量,推动社会向新的时代迈进。

无论是从社会发展,还是科技进步来看,全球商用车市场都处于新时代变革的关键节点。

社会层面,全球城镇化进程与客车升级周期共振。

成熟市场如欧洲和美国,存量公交车队老化带来的更新需求是平稳而持续的。根据华泰证券测算,欧洲存量公交电动化率在2025年仅约13%,按12年替换周期外推,年化需求仍可增长至约2万辆。

同时,据联合国预测,到2050年全球城市人口比重预计将升至68%,尤其印度、印尼、巴西等新兴市场正处于快速城市化阶段。新增人口在哪里,公共交通的配置就必须跟到哪里。

可以说,全球客车市场正在发生一轮覆盖未来十年的结构性需求扩张。

根据研究机构Grand View Research发布的数据,全球巴士市场规模预计到2033年将增至1444.2亿美元,25-33年复合增长率约为5.8%。

考虑到客车运营商替换升级的动机,以及新兴市场的经济状况,商用车品牌想持续提升市占率,要替客户算成本账。

对于一台可能要跑十年上百万公里的客车而言,更换电池的成本往往占到整车采购成本的三到四成,TCO算下来反而比燃油车还高。

对此,宇通推出“车电同寿”技术,可降低全生命周期运营成本4%—5%,领跑高端纯电客车市场。

图:2026米兰交通运输展览会

更高的经济效益,最终会从产品竞争力的护城河,变成市场份额的分水岭。

当然,这是从确定性角度看未来增长,真正从想象力视角看,是科技进步对整个产业的颠覆。

1997年就成立新能源研发小组的宇通,一直有前瞻的技术眼光。中国新能源客车从跟跑到领跑,充分体现了科技是第一生产力。

在出行智能化变革的时代,宇通又一次早早布局下一代商用车产品。

根据宇通披露,从2019年投入示范运行以来,宇通L4级自动驾驶巴士小宇已在全球30余城实现规模化应用,累计运营里程突破700万公里。

从城市公共交通、景区及文旅、产业园区,到机场及交通枢纽,宇通自动驾驶客车走向实际运营的进程保持行业前列。

今年4月,石家庄首条L4级自动驾驶观光线正式开通,宇通小宇2.0投入运营。

从政策端看,自动驾驶和“车路云一体化”是国家明确支持的硬科技方向。而客车公共属性强、路权受控、场景相对固定,比乘用车更有条件率先实现高阶智驾的商业化闭环。

一辆L4级无人驾驶小巴购置成本按百万级算,和公交车司机每年约10万元的人力成本相比,覆盖一条8—10车的线路,几年之内算得平账。随着硬件成本逐年下降,经济效益会愈发突出。

社会和科技的进步,就像潮水涌来,站在潮头的企业总能看见更远的远方。

智能时代的新全球化,再造一个百倍宇通

宇通的进化,是中国产业升级的缩影。

作为制造业大国,中国在第四次科技变革中的角色,就像第一次工业革命里的英国,第二次工业革命里的德国、美国。

回顾工业革命的历史,制造业强国崛起,总是伴随企业新技术落地与全球化扩张。因为在技术变革上,制造业能力是技术转化为现实生产力的最终介质。

无论是十九世纪的电气化浪潮,还是今天的人工智能浪潮,哪家企业率先将新技术转化为大规模交付的工业品,就能在下一轮全球产业格局的重塑中占得先机。

图:朝阳资本论拍摄

所以,这一轮科技牛市最终会从AI、机器人传导至更多实体制造领域。

2026年CES展会“AI Inside Every Hardware”这句主题词就揭示了产业热点的转向。

国泰海通表示,人工智能发展的主导范式正从云端大模型的“数字智能”竞赛,转向以具体硬件为载体的“物理AI”规模化落地。

商用车是一个相对特殊的观察窗口。

因为商用车终端需求分散,使用强度高,对可靠性要求苛刻,这筛选掉了一批不具备系统集成能力和长期服务体系的企业。

作为技术领跑者,宇通海外营收首超国内,净利润增速远高于营收增速,ROE接近40%,正是中国制造业从规模优势向技术溢价切换的体现。

图:朝阳资本论拍摄

展望未来,中国商用车已经步入全球化2.0阶段,从产品输出升级为技术、标准、服务体系的输出。

电动化和智能化加速了这个转变过程,技术布局领先的中国商用车企业,在全球产业价值链的地位有望持续提升。

这场百年变革里,企业要做的就是勇立潮头、永续创业。

正如哲学家詹姆斯卡斯所说:“世上至少有两种游戏。一种可称为有限游戏,另一种为无限游戏。”宇通从电动化迈向智能化,从一个浪潮奔向下一个浪潮,就是在进行永续增长的无限游戏。

所以,偏好“红利+稳健+成长”的机构陆续加仓宇通客车。

前十大流通股东中,社保基金和险资持续加仓。截至2026年3月31日,中国人寿保险股份有限公司、中国太平洋人寿保险股份有限公司、全国社保基金一零一组合纷纷增持。

这些机构看见的是,从1997年新能源研发小组成立到今天,宇通市值增长了196倍。

2025年,中国新能源商用车渗透率接近30%,其中公交领域,新能源渗透率已超过60%。

当年,宇通集团董事长汤玉祥为新能源研发定下“不把市场当试验场,要把试验场当市场”的铁规矩时,是否想到公司会成为电动化浪潮的造浪者?

如今,面向新全球化和智能化,宇通又驶向了下一个百倍创业之路。