年内亏损超10%,富国基金王园园遭基民质疑“混吃等死”

时至五月中旬,在翻倍基已然出现的背景下,仍有不少产品亏损的如火如荼。今天,我们就来拆解其中典型,看看部分基金的业绩困局,也给尚未入场的朋友提个醒,别抄底抄在了淤泥里。

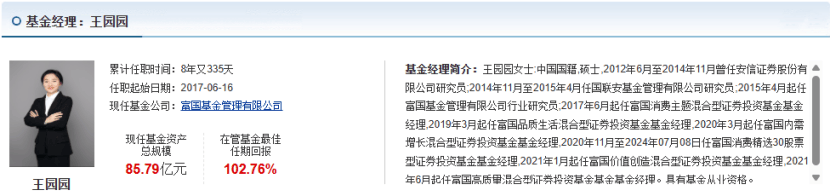

具体来看,富国基金旗下的富国内需增长混合就是其中的典型。资料显示,该基金成立于2020年3月,由曾有“消费女神”之称的知名基金经理王园园所管理,其于2014年加入国联安基金,正式踏足基金行业;2015年4月,王园园加入富国基金,至今已有11年之久。

在该基金的合同中约定,产品主要投资于由国内投资需求和消费需求所驱动的优势企业,分享中国经济增长及经济结构调整所带来的收益,力争实现基金资产的长期增值。但与此前所写的交银品质增长一年混合如出一辙,这句话同样成为了一纸空谈。

天天基金网数据显示,截至5月14日,年内该基金A类实现收益-10.58%,落后于同类平均的13.40%,同类排名4912|5027,拉长时间来看,近一年、近两年、近三年该基金分别录得收益-14.69%、-15.29%、-16.29%,均大幅落后于同类平均水准。

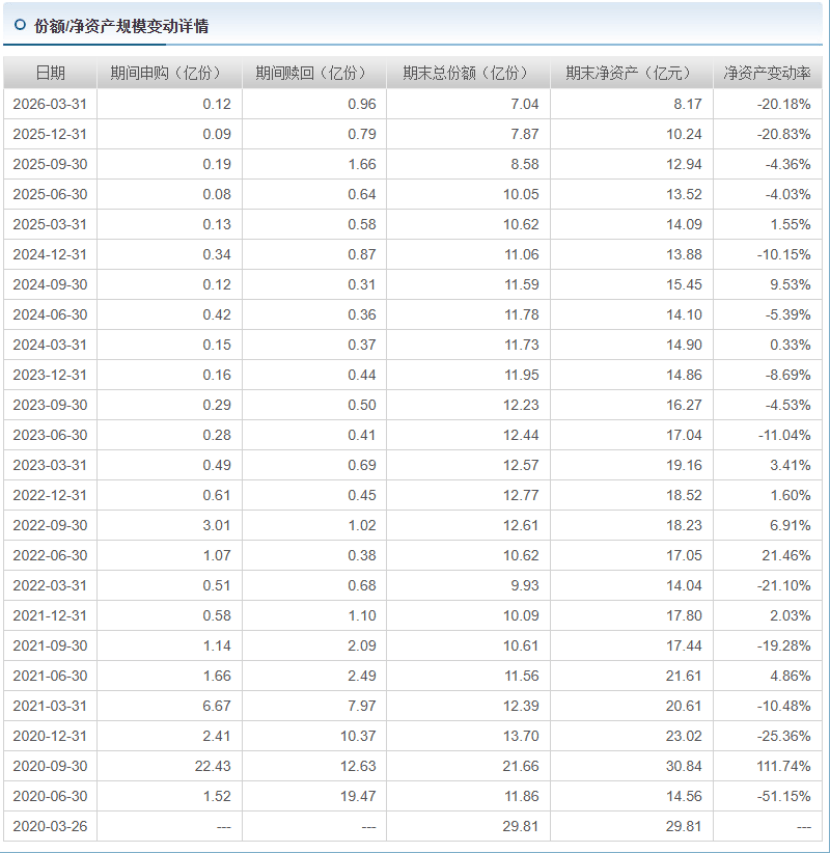

业绩持续拉胯,也导致基民用脚投出了最真实的票。数据显示,该基金A类规模从2020年三季度末30.84亿元的高点一路萎缩,截至今年一季度末已仅剩8.17亿元。王园园在管产品的总规模也仅剩下了85.79亿元,不复当年百亿基金经理的盛况。

那么,背靠管理规模超万亿的“老十家”公募富国基金,更有曾被称为“消费女神”的王园园掌舵,究竟是如何将这手牌打得如此稀烂的?

这点,只要翻开富国内需增长混合的历年持仓就可以发现,持仓高度集中、调仓节奏严重滞后,长期固守疲软赛道,完美踏空市场主线等因素或是该基金亏损的核心原因。

从持仓上看,2020年成立之初,该基金便确立了以传统消费为主的核心仓位。当年二季度末,前十大重仓股中伊利股份占比7.98%、青岛啤酒占比7.63%,五粮液、贵州茅台、格力电器、珠江啤酒等悉数在列,消费相关行业配置占比偏高,科技领域几无布局。而彼时的大消费行情尚能支撑净值,但也埋下了路径依赖的伏笔。

到了2023年末,尽管市场风格已悄然生变,该基金的持仓也发生了微调,前十大重仓中新增了石头科技、新产业、温氏股份之类医药生物、家电等多个板块个股,但前十大重仓股中贵州茅台、青岛啤酒、泸州老窖、伊利股份、五粮液等传统消费白马仍占比不小,核心持仓结构几乎没有方向性调整,未能顺应市场变化。

进入2025年乃至2026年一季度,该基金的持仓发生了更大的调整,行业配置也进一步分散的覆盖了食品饮料、医药生物、家用电器等行业,甚至曾在新消费、品牌出海等领域有所尝试,但同期AI算力、光通信、存储芯片、机器人等市场最强主线,却始终未能成为持仓中的核心。

而从市场背景看,2024年以来,A股市场逐步完成了深层次的结构切换,科技赛道全面崛起,新能源逐步复苏。从上述持仓看,面对这样的剧变,该基金不仅未能及时调整持仓结构,甚至选择了“一条路走到黑”,在消费板块持续疲软的情况下仍保持较高配置比例,甚至在今年的季报中仍在持续乐观看待消费板块的投资价值。

如在今年一季度,消费板块整体表现乏力,市场风险偏好下降的背景下,王园园曾在季报中表示“消费板块在经历了自21年高点回落以来,有望逐步进入投资的‘击球区’”。这种对于消费板块“跌了就是便宜、便宜就是机会”的单一叙事,在持续数年的下跌中已被市场反复证伪。可以说,这种僵化的策略,在结构性行情中不仅错失了主升浪,更造成了在行业调整中净值长期低迷。

除此之外,富国内需增长混合的亏损,或并非单只产品的偶然失利,而是王园园管理能力的真实缩影。截至目前,其旗下所有在管产品,年内、近一年、近两年均处于亏损且大幅跑输同类的状态,堪称“全军覆没”。这足以说明,基金经理在个人投资框架、行业研究深度和风险控制体系上存在明显短板。

在业绩节节败退之下,基民的愤怒也随之决堤。查阅股吧可以发现,讨伐王园园的帖子从未中断。有单纯怒骂的,有质疑基金经理混吃等死的,也有质疑基金公司没有监管,为何不及时更换基金经理的。

但任凭股吧吵翻了天,富国基金依然稳坐钓鱼台,毕竟管理费旱涝保收。数据显示,2022年-2025年期间,该基金实现利润总额-5.37亿元的情况下,管理人报酬却高达8523.73万元。换句话说,富国基金早已赚得盆满钵满,而基民却要独自承受账户缩水的痛苦。这种现象的背后,本质是基金公司对基民利益的漠视,也是对监管层大力倡导的“以投资者为本”理念的公然违背。

不过,“旱涝保收”的好日子恐怕正在进入倒计时,至少基金经理如此。2026年4月17日发布的《基金管理公司绩效考核管理指引》明确规定,过去三年基金产品业绩低于业绩比较基准超过10个百分点且基金利润率为负的,基金经理绩效薪酬应当较上一年明显下降,降幅不得少于30%。富国内需增长混合的上述条件均精准命中降薪红线。

另外值得注意的是,更深层的风险或在于绩效薪酬追索扣回制度的推进。对于王园园连续多年对消费赛道判断的持续失准、旗下多只基金全线亏损的客观事实,是否构成“履职不尽责”,这个问题的答案,恐怕轮不到她本人来界定。至于后续这只产品将如何发展,富国基金究竟要放任这种亏损到何时,让我们拭目以待。

来源:公众号闻基期舞