白酒股里的“显眼包”,酒鬼酒凭什么增长?

摘要:白酒普涨重现已是奢望

来源:朝阳资本论

作者:楠小君

2026年5月上旬,A股所有白酒上市公司的一季报全部揭晓。

整体来看,2026年一季度,上市酒企整体营收仅同比微降0.69%,归母净利润同比微降1.7%,相比2025年全年18%以上的营收跌幅,降幅极为明显地收窄了。

在这场行业性的降幅收窄中,酒鬼酒(000799.SZ)是少数率先在利润端、现金流端同时出现正增长的二线品牌,26Q1归母净利润同比增长4.63%,销售收现同比飙升。

与此同时,整个白酒板块正处在一个微妙的十字路口。

估值已跌穿历史极值,公募重仓降至五年低点。

一面是“轻舟已过万重山”的重整预期,另一面是“行业出清仍将继续”的谨慎警告。

作为区域二线标杆,酒鬼酒在2026年开年释放出的信号,或许比茅台批价的每一次跳动,都更接近这个行业的真实触角。

U型底的左侧已完,右侧仍在待机

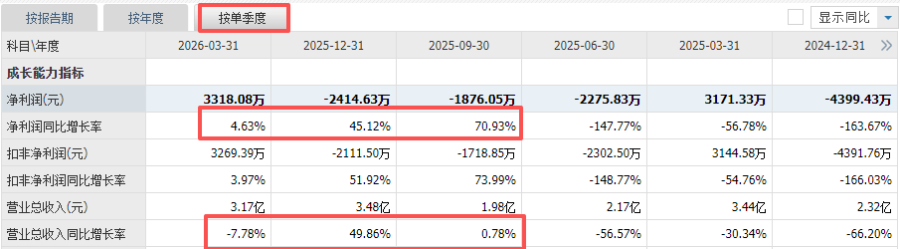

4月底,酒鬼酒发布一季报:26Q1营业收入3.17亿元,同比下滑7.78%;但扣非归母净利润0.33亿元,同比增长接近4%,毛利率则维持在67%左右仍然可观。

其实早在2025年第三季度,业绩触底信号就已经提前闪烁:该季度其营收终于止住过去超10个月的连续大调整,净亏损更是开始收缩,同比缩窄70.93%。

第四季度继续延续这一态势,营收重回增长轨道,同比增长高达49.86%,是近年首次出现这种级别的放量跳升;销售回款同比大增36.11%。

这些信号都在指向一个事实:酒鬼酒长达三年的坠落,可能在这一季度画上了句号。

回到三年前,酒鬼酒的高光时刻仍旧恍如昨日。

2021到2022年间,公司净利润维持在10亿元以上,市值一度摸高到700亿元,上演了小酒企也能逆天改命的资本市场神话。

但随后的剧情急转直下。

2023年营收28.30亿元,同比骤降30%;2024年营收进一步腰斩至14.23亿元,归母净利润更惨跌至仅1200余万元,与高峰期相比蒸发了超过99%的利润体量;到2025年,更是录得了2014年以来的首次全年净亏损。

这种崩溃节奏绝非外部宏观因素能够单独解释。

酒鬼酒的跌宕起伏,主要源于三个致命连环扣。

首当其冲的是急于求成的渠道泡沫。

在王浩执掌酒鬼酒时期,酒鬼酒提出了百亿营收的宏大目标,实现路径却是以“高返利、高搭赠”政策拉拢经销商大批吞货,把账面营收快速做大。

可当中端需求悄然退潮,经销商发现手里的货快过两年保质期也难以清空,回款面临断流,导致2024年公司合同负债已不足前一年的零头。

这种模式是典型的“寅吃卯粮”,用短期的虚高增长透支了长期的渠道信用。

更致命的一击来自于品牌地基的溃散。

在白酒行业,核心产品内参的价格是酒鬼酒品牌价值的命脉。但这个锚,在2024年彻底失守了。

全年内参系列销量与吨价分别骤降56%和25%,加上酒鬼系列也暴挫近50%,作为营收主力与价值旗帜的两大核心产品几乎同时崩塌。这种自上而下的价格倒挂,直接打碎了经销商对酒鬼酒的囤货价值信仰。

更深层的结构性危机,在于管理层的频繁洗牌,以及战略摇摆不定。

从极速扩张到向内收缩再到苦寻生存之道,几乎每年都在换打法,导致内部的修复窗口被反复按下暂停键。

所幸的是,从2025年三季度开始,酒鬼酒的经营数据开始呈现收敛迹象,并且在所有扩张型次高端酒企里,酒鬼酒是边际改善最明显的那一个。

26Q1其销售收现同比大幅增长36.11%,而同期行业整体销售收现同比仍为-4.7%,其经销商的货款回笼速度提前扭转,渠道运营终于进入自我修复的正向轨道。

从2023Q1开始往下走,到2025年末基本触底,再到2026Q1利润转正,酒鬼酒已经走过了“U型”曲线的左侧。

但从底部走向右侧,往往不是一根倾斜向上的直线,而是反复震荡的漫长磨底。

酒鬼酒2026年一季报的合同负债环比减少了约0.34亿元,至1.41亿元,表明经销商的补库意愿依然谨慎,渠道信心的完全恢复仍需要时间。

右半侧的复苏斜率,注定是尽可能平缓的。

一季度触底反弹,酒鬼酒做对了什么?

弄清楚它的原因后,我们回头再看,便可清晰地发现,酒鬼酒的触底不是被动等待宏观转暖的结果,而是一场主动从渠道、产品、费用三个维度同步发起的“翻身仗”。

第一记重拳砸向了渠道的积弊。

管理层判断症结源头在批发环节的压货,便铁腕推进了“B转C”的费用改革。具体就是削减给经销商的压货性返利及搭赠,把营销资源直接砸向消费者场景:开瓶扫码、宴席抽奖、KOC体验等终端精准活动。

这就意味着,经销商过去的利润空间被转移到了真实消费动销上。

这种改革,长期来看有利于品牌,短期却会引发明显的渠道阵痛,因为中间商失去利益诱惑后暂时性进货意愿下降。这正是2025年上半年营收短暂承压的内因所在。

同时,公司狠抓终端摸排,在湖南省进行“扫雷行动”地毯式清查;同时精简经销商队伍质量,完成劣质渠道的加速出清。截止目前,其经销商队总数已从2023年末的1774家下降至2025年末的1109家

第二记重拳指向了过度臃肿的产品线。

过去那些年,酒鬼酒走的是包销品类过多、专销混杂的“广撒网”模式,SKU屡屡膨胀到数百个。

而这一次,酒鬼酒SKU精简率高达60%,大量过去依赖包销专销维持规模的边缘品项被彻底砍去,并确立了“2+2+2”聚焦体系,即内参与红坛抬高端、妙品与透明装稳住重点中间带、内品与湘泉扎根大众消费基底。

这是一个“壮士断腕式”的修正。

修正之后,带来的显著结果是,虽然整体产品收入在降,但资源配置密度大幅提升了,目标是逐步淘汰没有增量贡献的低效货。

这点其实已经体现在酒鬼酒与胖东来的跨界合作总。双方于2025年下半年联手推出的“酒鬼·自由爱”,在仅仅半年内就贡献了约1.96亿元的收入,占酒鬼酒2025年总销售额的17.7%,一跃成为公司第一大单品。

这瓶定价在200元价格带的新品,直接为公司长期下滑的传统产品矩阵给出了新方向。据悉,目前酒鬼酒也正在与胖东来洽谈次高端新品,试图将单一合作模式扩展为常年可持续的渠道样板。

第三记重拳延续了贯穿全链路的精细化管理。

销售费用率从2025年全年的32.47%压降到2026年Q1的24.07%,费用的投放锐度显著增强。伴随管理费用率与税金附加率的双重优化,整体经营效率得以边际改善。

不过,深度变革之下,酒鬼酒的隐忧并未远去:2026Q1毛利率同比下降了3.41个百分点至67.3%。

这背后核心原因有三:规模无法摊薄固定成本造成单位制造费用分摊升高,内参与酒鬼两大核心系列营收仍在下滑导致结构性疲软,以及对毛利率相对较低的“自由爱”的销售依赖加深使得整体盈利结构难以支撑。

这种“保命跑量替代利润结构升级”的被动选择,是酒鬼酒目前最核心的妥协。

尽管自由爱拯救了现金流,但其毛利率既无法与曾经的顶梁柱“内参”相提并论,也不能与诸多区域强势品牌次高端产品正面搏杀。

内参与酒鬼系列一日不恢复,酒鬼酒的品牌基本盘就仍是悬空状态。

目前以华创证券、财信证券等为代表的主流金融机构普遍用一个谨慎的框架来衡量酒鬼酒当下的投资价值:

短期看自由爱能否延续势能并为次高端新品打通渠道,中期看内参与红坛等核心战略单品能否在全国化路线上重新放量,而长期维度则需要建立更为独立的品牌认知与消费圈层。

这条逻辑链中,“自由爱”只是板块反转动能传递里的第一个触手,真正的底还需要更漫长的时间去验证。

白酒的2026:新逻辑与资金轮动的迷思

酒鬼酒的企稳案例,更是一个切面,折射出整个白酒板块底层逻辑的系统性重构。

白酒的传统周期,是一个以“地产繁荣→商务应酬→三公/民间消费”为动力的轮动游戏。

但现在,引擎变了。

商务消费受宏观周期压制,修复异常缓慢;投资收藏性需求在市场泡沫出清后持续维持低位震荡;最核心的宴席场景虽保持韧性,但整体白酒消费总量持续萎缩且消费者追求质价比的趋势不可逆。

再从渠道来看,过去二十年支撑白酒牛市高增长的渠道囤货杠杆,正被普遍去库存和价格倒挂现象所瓦解,整个流通链条从“囤货保值”退化为“即买即卖”,“渠道为王”的时代正全面让位于“消费者主权”。

具体到数据,适龄饮酒男性群体从2020年至2024年减少了2800万,取而代之的是80后、90后新主力消费人群和快速增长的女性饮酒群体。

年轻一代偏爱即时零售、个性化微醺产品,而传统名酒昔日依赖的商务场景和囤货增值逻辑正在弱化。

在这样的大变局下,酒鬼酒的动作虽然聚焦于自救,但也暗合了行业演进方向:将原来押向B端的返利投放,转向宴席推广与C端开瓶扫码;与胖东来联合推出“成本透明”联名产品,强化消费者信任;它布局33度、28度低度酒体并尝试光瓶酒。

从国内内循环持续升级大趋势来说,未来的白酒行业将更加考验细颗粒度的消费者黏性、渠道管控效率和品牌认同的净值,那些仍停留在对经销商压货粗暴增长模式的企业将被清洗。

酒鬼酒认知到了这点,并用三年时间走出了自己的修复曲线。2026年一季度利润转正就是一次可贵的战略兑现,但不等于已摆脱困境。

这家体量尚小的地方酒企何时能从“求生”走向“求强”,还需要交出更长周期的答卷。

而从投资视角来说,这种触及底层逻辑的大变革,决定了资金轮动视角下的所谓“高低切换”,无法复制白酒历史上那种级别的大面积复苏行情。

目前,A股资金长期高度集中在科技板块,白酒板块公募基金重仓占比已从高点回落12个百分点,降至仅3.9%,调整深度已经超过上一轮行业危机。筹码结构的出清程度非常高。

从资金轮动逻辑来看,这种极致化的持仓分化,往往意味着板块可配置窗口正在打开。

但这并不意味着“整体反转”会在短期内到来。

对比整个消费市场,26Q1食饮板块营收仅同比增长+3%,净利润同比+2%,整体修复幅度稀薄。叠加年轻群体低度化、健康化的消费偏好,商务宴请场景的慢修复,以及中产消费力信心尚未全面修复,白酒本轮复苏的路径大概率是“结构性、脉冲式”的,而非系统性普涨。

白酒普涨重现的旧想象,大概率是奢望。

同样的,对酒鬼酒的投资者来说,更务实的策略或许是“放长期眼光,降低短期预期”。