个人投资者持有比例超95%,五年了,博时消费创新混合仍在持续亏损

4月末的公募基金市场,分化依旧刺眼到扎心。有人踩中主线赚得盆满钵满,有人仍旧套的动弹不得。其中博时基金旗下的博时消费创新混合,凭借持续的“摆烂式亏损”,成为了基民口中吐槽的主力。不过即便是基金亏的底朝天,该基金的管理费却一分也没少收,而博时基金更是对这份惨状视若无睹,迟迟不更换经理,这背后,是基民的血泪,更是博时基金的失职与权益投资的硬伤。

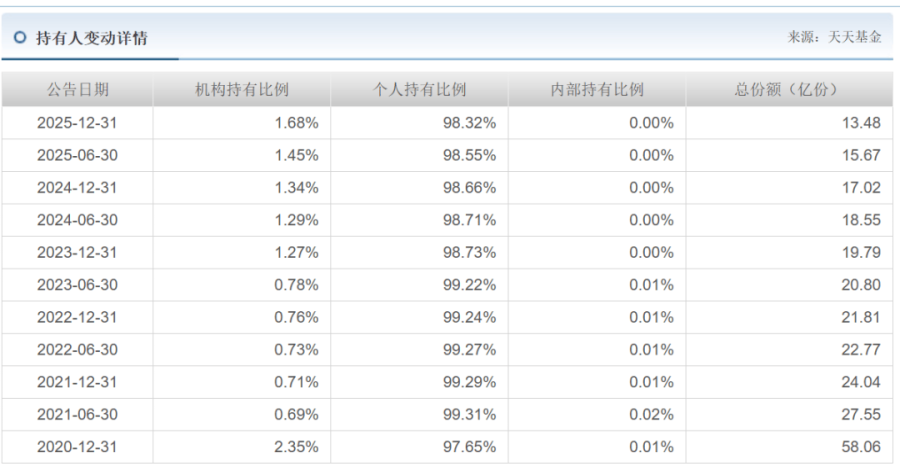

具体来看,博时消费创新混合是一只于2020年10月23日的成立的偏股混合型基金,由王诗瑶所管理,其于2012年毕业后就加入博时基金,可谓是博时基金一手培养起来的嫡系,甚至一度被外界冠以“消费女神”之名。成立之初,凭借着彼时消费赛道“高烧”的背景以及博时基金头部公司的影响力,该基金引发了基民踊跃认购,首募规模达到了近70亿元,A/C类的个人持有比例均超过了95%,可谓是被市场寄予厚望。

然而从后续的业绩来看,却多少有些对不起广大基民的信任。天天基金网数据显示,早在成立后的第一个完整季度,该基金就开始了亏损之路,季度涨幅为-7.76%;成立至今的21个完整季度中,更是有12个季度收益均为负数。截至目前,该基金A/C类年内分别实现收益-8.91%和-9.16%,同类排名分别为4862|5029和4874|5029;成立以来看,A/C类分别实现收益-54.10%和-56.09%,亏损已过半。也就是说,从2020年10月成立至今,无论基民是高位认购还是中途抄底,几乎都在亏钱。

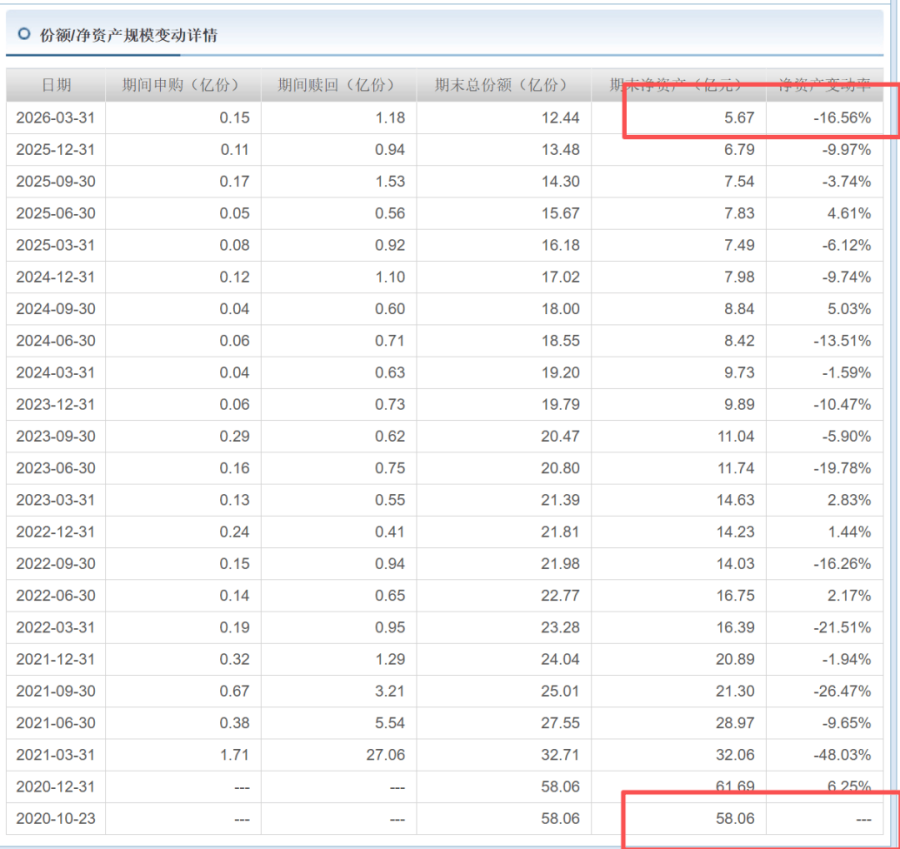

长期亏损的直接后果,就是基民用脚投票,基金规模大幅缩水。如上所述,成立之初该基金总份额达68.62亿份,净资产规模高达68.62亿元,而截至2026年一季度末,该基金的期末总份额已仅剩14.79亿份,净资产规模为6.69亿元,缩水超90%。如今的规模,虽算不上迷你基,但对比成立之初可谓是只剩零头般的苟延残喘。

更让人无法接受的是,基金亏得一塌糊涂,管理费却一分没少收。根据基金合同约定,博时消费创新混合A的年管理费率为1.20%,年托管费率为0.20%,管理费和托管费直接从基金产品中扣除,与基金业绩盈亏无关。数据显示,自成立以来该基金的管理人报酬累计已达1.43亿元,而同期的基民则多以亏损为主。

有趣的是,过往博时基金曾展开多次自购并进行了大量的宣传,但在该基金的持有份额中,自2023年下半年以来就再也未曾有过内部持有比例,相当于基民亏得血本无归,但基金公司和基金经理却并未有任何损失,甚至该基金持有人多以个人投资者为主,连机构客户都未曾得罪,只需要坐收渔利,这种“旱涝保收”的模式,与基民的亏损形成了刺眼的对比,也违背了公募基金“持有人利益至上”的核心原则。

那么,究竟为何该基金会亏损到这个程度?一方面,市场环境的承压是逃不开的“天时”之困。从市场环境看,今年来的消费板块呈现“震荡下行、分化复苏”的态势,传统消费复苏不及预期,消费创新赛道也面临估值回调、需求疲软的压力,确实给基金投资带来了一定挑战。

但另一方面,也与基金经理的能力有着区分不开的关系。在同样的环境下,其实并不乏有消费主题基金通过精准布局细分龙头、灵活调整持仓,实现了业绩突围,而博时消费创新混合A却持续亏损,核心还是在于王诗瑶的操作失误和能力问题。这点,从基民的吐槽中也可窥见一斑。在天天基金网股吧中,有基民表示:“发现这个基金经理都是倒来倒去都是那几个股票,换过来”。也有基民表示:“希望在调整好点股”。

从基金持仓来看,截至2026年一季度末,该基金前十大重仓股仓位达55.16%,第一大重仓股为贵州茅台,持仓占比9.93%,同时还配置了六福集团、万辰集团、优然牧业等个股,涵盖白酒、食品加工、牧业等细分赛道。但王诗瑶的持仓调整明显缺乏前瞻性,2025年末,该基金还重仓牧原股份、宇瞳光学等与消费创新关联度不高的个股,2026年一季度虽进行了调仓,但仍未能避开弱势赛道,反而因持仓过于集中、调仓滞后,导致基金净值持续承压。

此外,她在投资中缺乏清晰的逻辑,时而重仓传统消费,时而布局消费创新,整体投资主线摇摆不定,既未能坚定守住传统消费的估值修复,又不敢真正拥抱新消费的成长机会,这种策略上的首鼠两端,反而进一步放大了净值波动。这点,王诗瑶所管理的其它基金业绩也可以佐证。截至目前,王诗瑶管理过的8只基金中,仅有1只任职回报为正。

值得注意的是,随着公募基金新规的落地,王诗瑶或将面临前所未有的处罚压力。2026年4月,中基协修订发布《基金管理公司绩效考核管理指引》,明确要求基金经理薪酬与长期业绩强绑定,过去三年基金产品业绩低于业绩比较基准超过10%、且基金利润率为负的,基金经理绩效薪酬应当较上一年下降不少于30%,同时还强化了绩效薪酬递延支付和强制跟投要求。而王诗瑶管理的博时消费创新混合A,成立以来亏损超50%,长期大幅跑输业绩比较基准,完全符合新规中“降薪”的条件。

让人不解的是,王诗瑶在管产品全线亏损、业绩垫底多年,博时基金却始终没有更换基金经理,这种“纵容式管理”,背后暴露的或是博时基金的深层问题,更是对投资者的严重不负责任。

首先,是对投资者利益的漠视。作为国内头部公募基金公司,博时基金一直以“专业、负责”自居,但面对博时消费创新混合A的持续亏损和基民的集体吐槽,却视而不见,既不更换能力不足的基金经理,也不优化基金投研策略,任由基民的真金白银持续流失。这种“摆烂式管理”,不仅损害了基民的合法权益,也消耗了博时基金多年积累的品牌信誉。

其次,是权益投资能力的严重短板。博时基金作为“固收大厂”,长期以来过度依赖固定收益类产品,权益投资业务一直处于“拖后腿”的状态,投研体系不完善、人才储备不足,尤其是消费赛道的投研能力或较为薄弱。从王诗瑶的业绩表现来看,博时基金或缺乏对消费赛道的深度研究,也没有建立完善的基金经理考核和淘汰机制,只能“矮子里拔将军”,任由能力不足的基金经理长期执掌产品,最终导致权益产品业绩持续拉胯,也使得博时基金的权益投资短板暴露无遗。

最后,监管层一直倡导公募基金聚焦长期业绩,坚守“持有人利益至上”的原则,推动行业高质量发展,但博时基金的做法,显然与这一导向背道而驰。还是希望能够尽快纠正,早日让持有者脱离苦海。

来源:公众号闻基期舞