招商基金净利连降三年,“零售之王”的亲儿子到底怎么了?

年报披露季的公募圈,有人欢喜有人愁。当多数头部机构交出营收净利双增的亮眼答卷时,背靠“零售之王”招商银行的招商基金,却交出了一份略显尴尬的成绩单,在头部公募中格格不入。

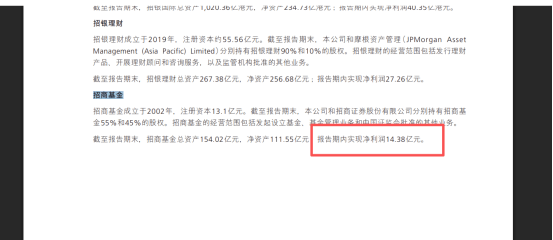

据日前招商银行披露的年报显示,招商基金2025年全年实现营业收入54.7亿元,实现净利润14.38亿元。但在这份看似稳健的数据背后,却是招商基金净利润的连年下滑,从2023年17.53亿到2024年16.5亿,再到如今的2025年14.38亿,同比下滑达12.85%。

事实上,作为银行系公募的老牌玩家,招商基金曾是行业内的“种子选手”,依托招商银行的渠道优势,一度跻身行业前十,风光无两。但如今,这份成绩单放在同级别头部公募中,差距已然拉开,对比华夏基金同比增长11.03%、工银瑞银同比增长42.5%的成绩,甚至可以用“掉队”来形容。

更值得警惕的是,盈利下滑的同时,招商基金的规模排名也在持续掉队。2023年末,其公募管理规模曾冲进行业前十,位列第8位;但到了2025年末,即便公募管理规模攀升至9518.35亿元,万亿大关近在咫尺,排名却滑落到了第12位。

那么,究竟为何招商基金会陷入如此困境?规模在涨、位次在跌背后,折射的是同行的加速领跑,也暴露出了招商基金自身发展的深层顽疾,在行业从“规模驱动”转向“质量驱动”的转型期,招商基金或始终没能找到破局之路。

首当其冲的便是严重失衡的产品结构,固收“一家独大”的格局,早已成为制约其盈利增长的枷锁。截至2025年末,招商基金近万亿的公募管理规模中,债券型基金和货币型基金合计超过7000亿元,占比高达74.81%,妥妥的“固收撑起半边天”。固收业务虽能保障基本盘稳定,却存在天然的盈利短板——利润率远低于权益业务。反观同级别头部机构,大多在均衡布局固收与权益,既守住稳健底线,又能借助权益业务的高收益增厚利润。

而招商基金的权益业务,始终处于“拖后腿”的状态。截至2025年末,其股票型和混合型基金合计规模仅有693.03亿元,占比约7.28%;更尴尬的是,近100只主动权益基金中,2025年仅约20只实现份额净流入,且大部分增量依赖新发产品,存量产品资金流失严重。即便有招商均衡优选混合这样的日光爆款,也难逃“昙花一现”的命运,短短数月份额便从49亿回落至42亿左右,资金稳定性堪忧,权益业务的核心竞争力始终未能建立。

在权益业务拉胯的同时,招商基金在ETF这一公募增长新赛道上,也未能抓住机遇,未能成为支撑公司发展的“第二增长曲线”。2023年至2025年,ETF成为公募行业的核心增长引擎,截至2025年末,全市场ETF规模已突破6.02万亿元,但招商基金却明显掉队,至今尚未跻身“ETF千亿俱乐部”。

事实上,为了扭转颓势,招商基金并非没有动作,最引人注目的便是核心管理团队的密集调整。2025年5月,原总经理徐勇任期届满离任,“招商系”老将钟文岳从招银理财回归接棒;此后3个月内,公司接连提拔4位副总经理级高管,快速完成核心管理层重构,钟文岳上任后更是明确提出“夯实投研底蕴、深化战略布局”的发展方向,试图通过管理层迭代激活公司活力。

一年之内董事长、总经理双双易人,力度不可谓不大。不过即便钟文岳回归,市场对其能否扭转颓势也打上了问号,毕竟此前他执掌的招银理财2024年净利润亦同比下降14.14%。

而从现状来看,频繁的高管变动,也确实未曾为招商基金带来太大的改变。一方面,高管团队虽有调整,但核心的投研体系并未得到根本优化,权益投研人才流失严重,近两年公司新聘多位基金经理的同时,但也有着如马龙、翟相栋、贾成东等知名基金净利的离任,人才流动性偏高,投研团队稳定性不足;另一方面,管理层的战略调整未能落地生根,过度依赖母行渠道的模式并未改变,在公募费率改革落地后,银行渠道的尾随佣金居高不下,大幅挤压利润空间。

从目前的情况看,背靠招商银行的招商基金,既未能发挥固收业务的优势,又没能补齐权益、ETF的短板,陷入“高成本、低效率”的恶性循环。不可否认,招商基金并非没有优势,招商银行的渠道资源、庞大的客户基础,仍是其区别于其他机构的核心竞争力。但在公募行业竞争日趋激烈、费率改革持续深化的当下,单纯依靠渠道优势的时代已经过去,投研能力、产品创新能力才是核心竞争力。如今的招商基金,就像一艘“巨轮”,虽有强大的后盾,却因自身“动力不足”“结构失衡”,在行业浪潮中逐渐落后。

来源:公众号闻基期舞