爱美客2025年上市首度业绩下滑:营收降18.94%,净利降34.05%,但四季度现改善信号

3月19日,医美行业爱美客发布2025年年度报告,在行业新品密集入市、终端价格竞争加剧的宏观背景下,公司上市以来首次营收与净利润双降。

据证券日报报道,2025年,爱美客实现营业收入24.53亿元,同比下降18.94%。分季度看,公司Q1至Q4营收增速分别为-17.9%、-25.11%、-21.27%和-9.61%,第四季度收入降幅显著收窄,呈现改善信号。

从业务结构来看,传统两大核心产品线均出现不同程度的下滑,例如溶液类注射产品,实现营收12.65亿元,同比下降27.48%,占营收比例51.57%。该品类主要以“嗨体”为代表的颈纹修复产品为主,销量为512.25万支,同比减少19.28%。下滑原因主要系宏观消费需求疲软,以及颈纹修复领域合规竞品陆续入市带来的竞争压力。

凝胶类注射产品,实现营收8.90亿元,同比下降26.82%,占比36.27%-3。该品类主要包括“濡白天使”等再生类产品,销量为69.64万支,同比减少22.07%。随着长春圣博玛“艾维岚”、江苏吴中代理“艾塑菲”等同类产品的市场竞争加剧,公司再生类产品的销售占比有所下滑。

而冻干粉类注射产品为2025年新增并表品类,实现营收2.08亿元,占比8.48%。该收入主要来源于2025年3月收购的韩国REGEN公司旗下AestheFill与PowerFill两款再生产品的并表贡献。

值得关注的是,2025年公司产品均价亦有所承压。溶液类产品均价约为247元/支,同比下降10.2%;凝胶类产品均价约为1277元/支,同比下降6.1%。价格的下行反映出产品出货结构变化及市场竞争加剧的双重影响。

盈利端,爱美客2025年综合毛利率为92.7%,同比下降1.94个百分点,但依然保持在90%以上的较高水位。分产品看,溶液类产品毛利率93.1%,凝胶类产品毛利率97.3%,分别同比下降0.7个百分点。毛利率的微幅下滑主要系高毛利产品销售占比结构性下降所致。

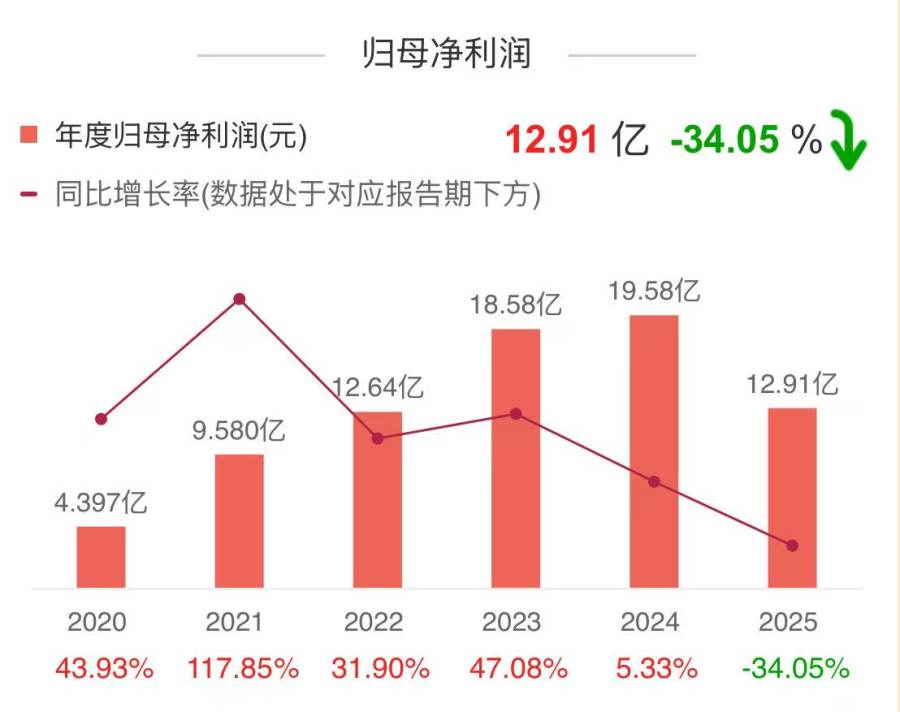

然而,归母净利润12.91亿元,同比降幅达34.05%,显著高于营收降幅。造成利润端更大压力的核心原因在于费用率的显著攀升,销售费用为3.87亿元,同比增长39.72%,费用率由上年同期的9.15%提升至15.77%。销售费用增加主要源于销售人员增加、市场推广投入加大,以及收入规模下滑带来的分母效应。

管理费用是1.83亿元,同比增长48.62%,费用率由3.56%提升至7.44%,管理费用增加主要系人工费用上涨,以及收购韩国REGEN等并购交易产生的中介咨询费、律师费增加。而研发费用则是3.60亿元,同比增长18.45%,费用率由10.04%提升至14.67%。研发投入的持续加码体现了公司对产品管线储备的重视,在当前行业竞争格局下具有战略必要性。

综合来看,2025年公司期间费用率合计为38.18%,较上年同期上升约15.97个百分点。在毛利率略有下降的同时,费用率的大幅上升是导致净利润降幅显著大于营收降幅的主要原因。

2025年是爱美客上市以来面临挑战最为严峻的一年。宏观消费疲软、行业竞争加剧、费用端压力上升等多重因素交织,导致公司交出了一份营收净利双降的年度成绩单。但客观来看,公司在产品矩阵完善、研发管线储备、全球化布局等方面并未停下脚步,反而在行业低谷期加速完成了多项关键布局。

对于投资者而言,既要看到短期业绩承压的现实,也需关注公司穿越周期的长期潜力。正如公司年报所表达的,面对市场压力,爱美客正通过自主研发与产业布局的方式,为长期可持续发展注入新动能。