进口HPV疫苗卖不动了,国内独家代理商过去一年亏100亿

互联网上,有一个经典的成功学学说叫 “荷花定律“。

它的内容这样的:假设池塘里有一朵荷花,荷花每天以翻倍的速度开放,第一天1朵,第2天2朵,第3天4朵,第4天8朵……到第30天开满整个池塘,那么在第29天时只开了半个池塘。

这个定律表明成功往往在最后阶段爆发,越接近成功越关键,需要持续积累和坚持。

如果用投资领域的词汇来翻译,这朵荷花在前30天的业绩增速会是每天100%,妥妥的高成长股。

但,在这个有些“鸡汤”味的学说里,没有人会告诉你,一旦到了第30天,之后它的增速则会陡降至0。

并且,如果池塘里不只有这一朵荷花,还有水葫芦(在本文中无贬义意味,只是为了突出竞争力强,你也可以称它凤眼莲)等水生植物抢夺水面空间,那么荷花的成长曲线就会更早终止。

很不巧,智飞生物就像那朵荷花。

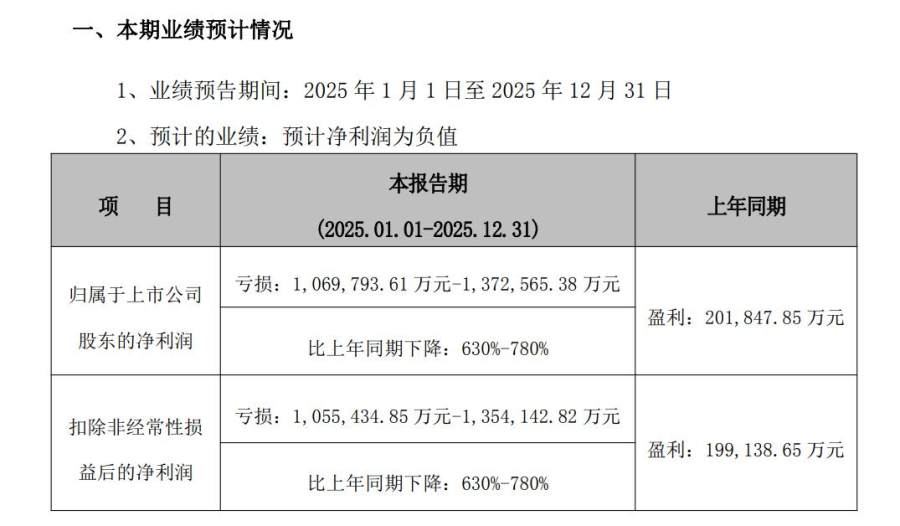

上周,智飞生物发布了2025年年度业绩预告,公司预计2025年净利润由盈转亏,从2024年的盈利20亿元转为亏损107-137亿元,同比下降630%至780%。

公告进一步解释业绩下滑的原因:一是,公司主要产品销售不及预期,收入下滑;二是,公司对快到期、还没卖出去的存货计提了存货减值准备;对没收回来的钱也计提了应收账款减值损失。

截至今日(1月19日)收盘,智飞生物总市值为420亿元,与2021年巅峰时期利润破百亿元、市值超过3600亿元相比,可以说是从满塘荷花变成花骨朵了。

下面我们来详细分析,智飞生物到底是怎么一回事。

智飞生物成立于2002年,主营业务是疫苗代理。2011年,智飞生物创始人前往美国,和全球疫苗巨头默沙东成功达成协议,拿下其HPV疫苗在国内的独家代理权(HPV疫苗中文名为人乳头瘤病毒疫苗,互联网上被人俗称「宫颈癌疫苗」,可分为2价、4价、9价,价型越多,保护越全面,当然价格也越高)。

HPV疫苗接种有年龄要求(9至45岁),存在一定的“时间窗口” :最佳接种时机为青少年期也就是9-14岁,15-26岁虽非最佳年龄但接种后依然能有较高的保护率,27-45岁接种依然有效但保护力下降。

因为大家都想尽早打上HPV疫苗,所以在初期出现了供不应求的情况,预约排队、黄牛加价等现象普遍,甚至有人为了接种疫苗特地坐飞机远赴香港、澳门。

2017年,随着默沙东四价HPV疫苗(约798元/支)在国内获批上市,拥有独家代理权的智飞生物当年营收大涨201.06%。

2018年,默沙东九价HPV疫苗获批上市(约1318元/支),智飞生物收入继续暴涨289.43%。

到2023年之前,智飞生物每年的收入都在暴涨,最低的一年增速也接近25%。

2016年到2023年,智飞生物的总收入从4.46亿元增长到529.18亿元,7年总共增长118倍。

不过,智飞生物的高光时刻并没有持续很久。

2019年,万泰生物(农夫山泉创始人钟睒睒实控的医药公司)的二价HPV疫苗“馨可宁”获批,成为首个国产HPV疫苗,初始定价329元/支,后续不断降价。

需求端,从2020年8月开始,鄂尔多斯市准格尔旗成为全国首个政府免费接种HPV疫苗的地区。随后,广东、海南、福建、西藏、江苏、重庆、江西、浙江和湖北等多个省份(自治区、直辖市)也开始跟进,通过免费提供(二价疫苗),定额补助、医保支付(四价疫苗和九价疫苗)等多种方式,提高疫苗覆盖率。

经过几年大规模的“接种潮”以后,市场空间不多了。

中国疾控中心研究数据显示,在2024年,中国9-45岁女性HPV疫苗首针覆盖率已经达到27.43%。虽然与欧美发达国家约67%的接种率相比仍有差距,但消费能力更高、健康意识更强的核心城市女性人群接种率已逐渐饱和。

智飞生物当年的营收和净利润双双大跌——2024年营收260.7亿元,同比下滑50.74%;净利润20.18亿元,同比下滑74.99%。当年,该公司代理的默沙东四价、九价HPV疫苗批签发量分别同比下降95.49%、14.80%。

到了2025年6月,万泰生物研发的首个国产九价HPV疫苗“馨可宁9”也获批上市,并且定价仅为499元/支,相比进口的默沙东九价HPV疫苗价格直接低了6成,也比进口默沙东四价疫苗价格(约798元/支)更低。

2025年上半年,智飞生物代理的四价HPV疫苗批签发量从2024年上半年的46.6万支骤降至0支;九价HPV疫苗批签发量则从1827.2万支降至423.9万支,同比减少76.8%。公司代理收入暴跌75%,亏损6亿元,陷入上市以来首次半年度亏损。

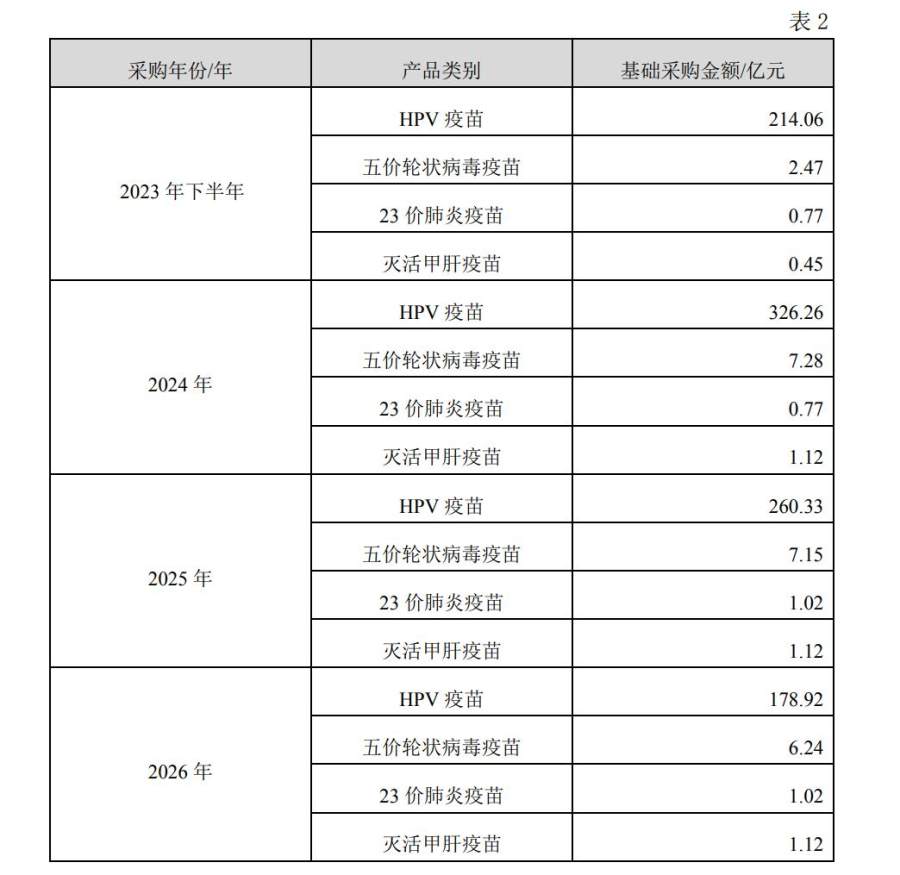

另一方面,在2023年初,智飞生物曾与默沙东续签协议,约定在2026年底前完成总额近千亿元的HPV疫苗采购,2024-2026年,采购金额需要达到326.26亿元,260.33亿元,178.92亿元。

2023年、2024年,智飞生物的存货分别为89.86亿元、222.39亿元。到了2025年第三季度,智飞生物的存货余额仍高达202.46亿元;一边是下游销售不畅,一边是上游还在大额采购,智飞生物可以说是被自己续签的采购协议架在火上烤。

与此同时,智飞生物所面临的环境可能变得更差。

2025年10月30日,国家疾病预防控制局、国家卫生健康委员会、教育部、国家药品监督管理局、国务院妇女儿童工作委员会办公室等7部门联合印发了《关于将人乳头瘤病毒疫苗纳入国家免疫规划有关工作事宜的通知》,决定自2025年11月10日起,将人乳头瘤病毒(HPV)疫苗纳入国家免疫规划,在全国范围内为2011年11月10日以后出生、年满13周岁的女孩免费接种双价HPV疫苗。

采购量上去了,那么低价的国产疫苗会变得更有优势。除了万泰生物,康乐卫士、瑞科生物等国内医药公司的九价HPV疫苗也进入了三期临床试验,预计将在2026-2028年密集上市。

也就是说,接下来,智飞生物面前的蛋糕会更小,分蛋糕的人会更多。很难判断智飞生物能吃到多大的蛋糕。

而这,就是今天我们要跟大家讲的“荷花”的故事,别为“荷花”支付过高的价格。