“双十一”期间飞天茅台终端价格稳健,三季报彰显茅台酒强劲增长与品牌韧性

10月29日,贵州茅台(600519.SH)发布2025年第三季度报告,公司在前三季度实现营业总收入1309.04亿元,同比增长6.32%;利润总额894.03亿元,同比增长6.37%;归母净利润646.26亿元,同比增长6.25%。

在白酒行业整体增速放缓、动销承压的背景下,茅台依然交出了一份稳健增长的答卷,展现出作为行业龙头的发展定力和战略远见。

尤其值得关注的是,作为茅台核心大单品的茅台酒,前三季度实现收入1105.14亿元,同比增长9.28%,作为公司的“压舱石”,在行业调整期,茅台酒依然保持强劲动销和价格韧性,尤其在当前“双十一”大促期间,其终端价格表现稳健,并未出现大幅波动,反映出品牌在复杂市场环境中的强大抗风险能力。

三季报凸显茅台酒基本盘稳固,增长质量持续提升

今年以来,白酒行业进入深度调整期,多家酒企业绩表现平淡。在此背景下,茅台酒仍能实现近双位数的收入增长,实属不易。华创证券研报指出,“普飞动销韧性仍强,带动茅台酒营收同增7.3%”,显示出飞天茅台作为核心单品在市场中的强劲需求。

茅台酒的稳健,不仅体现在报表数据上,更源于公司对市场形势的精准把握和主动作为。今年以来,茅台管理层多次深入一线市场调研,从春节后的“春耕行动”,到6月走访京东、阿里并组织经销商座谈,再到8-9月的秋季调研,覆盖全国多个省区、上千家渠道商,持续优化线上线下渠道的协同效率,为市场注入信心。

由春耕至秋收的大规模调研,在关键时间节点凝聚厂商共识,为市场注入发展信心。从终端动销来看,6-7月,茅台酒动销趋于稳定,8月动销开始回暖,9月后动销大幅提升,经销商“存销比”下降五成,处于良好水平。这些信号,充分印证了茅台酒强大的品牌力。

“双十一”期间价格表现稳健,线上补贴未撼动价盘基本面

随着“双十一”大促拉开帷幕,白酒市场迎来又一个重要节点。据南都湾财社对“双十一”期间大湾区白酒市场调研情况,尽管部分线上平台通过补贴推动价格竞争,但飞天茅台在大湾区多个城市的终端价格仍保持稳定,并未出现大幅下滑。

例如,在佛山市场,飞天茅台零售均价甚至出现回暖,本期均价为2178.32元/瓶,较上期提升约24元;在深圳,样本终端均价为2008.55元,虽较旺季有所回调,但仍站稳2000元以上区间;东莞市场虽因线上渠道集中报价导致均价短期波动,但线下渠道货源紧俏,部分终端缺货,反映出实际供给偏紧的基本面。

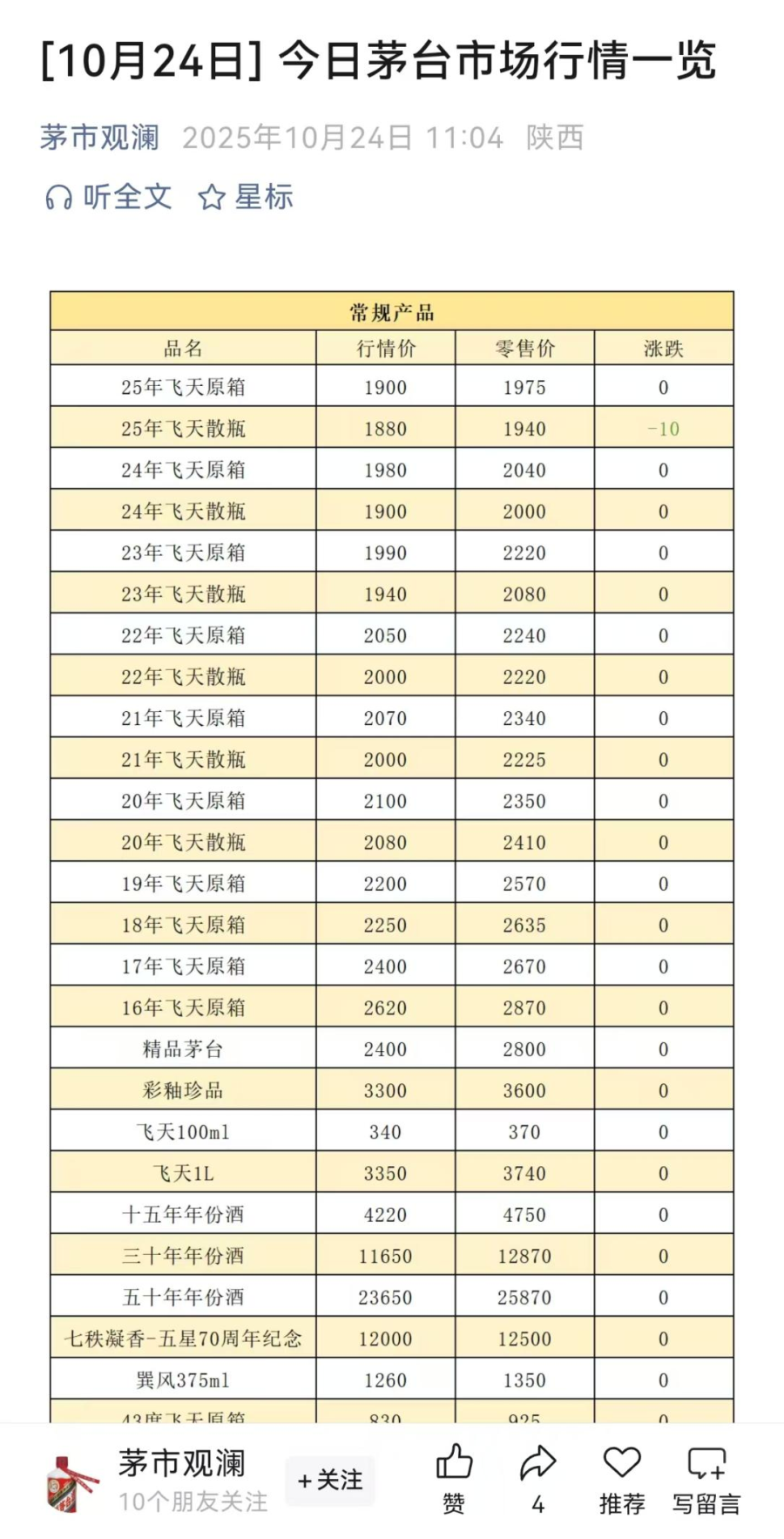

近期,陕西市场飞天茅台终端价格也较为平稳,散瓶装53度飞天茅台零售价,包括整箱价格始终维持在1900元以上,整体涨跌平稳,未见大幅波动。

数据来源:茅市观澜

整体来看,尽管电商平台推出满减、补贴等优惠活动,飞天茅台的价格体系依然稳固,未出现系统性下行。这背后,是茅台对渠道的精细化管理、对投放节奏的科学把控。

主动调控+渠道优化,茅台以“高质量发展”应对行业周期

面对行业调整,茅台并未盲目追求增速,而是主动推进“三个转型”(客群、场景、服务)和“三端变革”(产品、渠道、终端),推动发展方式从“高速”向“高质”转变。

在产品端,茅台明确飞天茅台酒的“压舱石”地位,强化其在高线市场的基本盘作用;在渠道端,公司通过“一品一策”“一域一策”等策略,实施分品、分区域、分渠道的精细化管理,有效纾解经销商库存压力;在终端层面,茅台持续推进文化体验馆建设,推动终端从“销售”向“销售+服务+体验”升级,增强消费者黏性。

华创证券在研报中评价称,茅台“报表务实降速,坚持高质量发展”,在行业“三期叠加”压力下,公司理性认知形势,主动降速纾压渠道,同时通过产品延展、服务创新和渠道协同,持续挖掘增量空间。

除此外,茅台在业绩稳健增长的同时,也高度重视投资者回报。茅台近年来构建了由常规分红、特别分红、股份回购等构成的市值管理体系,三年分红率不低于75%,并实施60亿元股份回购注销,展现出对股东权益的重视和对企业内在价值的信心。

知名投资人段永平及易方达等机构近期逆势增持茅台,也反映出市场对其长期价值的认可。在回应投资者诉求时,茅台强调,将市值管理作为公司现代化治理体系的重要组成部分,常态化融入公司治理和生产经营。

以稳健穿越周期,以价值回应市场。

“双十一”大促作为观察消费市场的重要窗口,反映出当前白酒行业仍处于调整与分化之中。然而,飞天茅台在促销期间的价格韧性,以及三季报中茅台酒的稳健增长,共同印证了茅台品牌的强大护城河和发展质量。

在行业整体动销下滑、价格承压的背景下,茅台通过精准的市场策略、持续的渠道优化和坚定的价值管理,不仅稳住了基本盘,也为行业提供了“在周期中转型”的茅台方案。