丰巢陷IPO泥潭:曾连续三年累亏37亿 “两通一达”股东接连离场

今年2月,丰巢控股有限公司向港交所递交的上市申请因超过有效期而宣告失效,就在招股书失效8个月后,据《南方都市报》报道,丰巢创始人兼CEO徐育斌已因身体原因正式提出辞职,虽然丰巢方面并未对此进行回应,但高层的人事动荡,再度将这家曾经风光无限的“快递柜一哥”推上风口浪尖。

作为国内覆盖率最高的智能快递柜运营商,丰巢背靠顺丰,曾被视为末端物流的标杆企业,2015-2021年,丰巢在一级市场累计融资超过84亿,红杉中国、鼎晖投资等知名投资机构竞相参投,在胡润研究院《2025全球独角兽榜》上,丰巢更以255亿元的估值位列第278名。

然而好景不长,丰巢2021-2023年深陷增长乏力的怪圈,连续三年累计亏损超37亿元。此外,公司核心快递业务收入占比一路下滑,用户对滞纳金模式的长期诟病,叠加监管层对其收费合规性与数据安全的质疑,都让丰巢的IPO之路步履维艰。

为摆脱困境,公司大举进军洗护、家政等增值服务,试图打造第二增长曲线,但新业务尚未形成稳定盈利模式,反而暴露出跨界布局的资源分散与管理挑战。

更令人唏嘘的是,昔日战略投资者“两通一达”接连退出,而对赌协议压力犹在,丰巢不仅失去了行业同盟,也进一步削弱了在快递生态中的话语权。在主业难撑、副业未稳的夹缝中,丰巢的上市梦已然搁浅,而失去资本助力的未来,或将面临更为严峻的生存考验。

01

曾连续三年亏损,2024上半年艰难扭亏

成立于2015年的丰巢,至今刚满10年时间。这家初出茅庐的新公司,背后站着一位深谙物流与资本运作的操盘手徐育斌。他从一名普通的顺丰快递员做起,凭借出色的表现和对一线业务的深刻理解,逐步晋升至顺丰多个关键管理岗位,历任分拣中心总经理、全国首席运营官、航空枢纽项目总监等职,积累了丰富的物流运营经验。

2009年,徐育斌在海外考察时接触到DHL的智能快递柜,敏锐地捕捉到这一模式可解决国内日益突出的“最后一公里”配送难题。这一想法获得了顺丰创始人王卫的支持,但是早期受限于物流系统缺乏联动、造价高等问题,徐育斌的想法始终未能成行。

2010年后,电商迅猛发展,带来了快递件的爆发式增长,最终在2015年,由顺丰牵头,联合申通、中通、韵达以及普洛斯集团共同出资5亿元,成立了丰巢科技,徐育斌被任命为公司董事长兼CEO,由此正式开启了他的创业征程。

在徐育斌的带领下,丰巢迅速展开全国性扩张,通过资本与并购双轮驱动,先后收购了快递柜头部品牌e栈、中邮速递易等行业主要竞争对手,一度将市占率推高至近70%,成为中国乃至全球最大的智能快递柜网络运营商。截至2023年底,丰巢智能柜数量超过33万组,覆盖全国31个省份,成为社区末端物流不可或缺的基础设施。

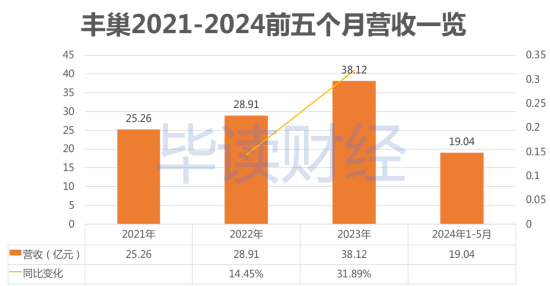

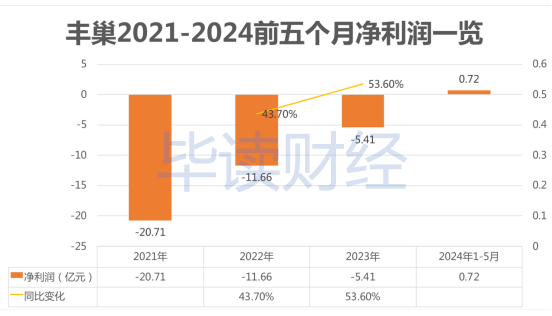

规模领先带来的营收的水涨船高。根据此前财务数据显示,2021-2023年,丰巢营收分别为25.26亿元、28.91亿元、38.12亿元,增长势头喜人。但营收的快速增长并未带来相应的财务回报,同期,丰巢连续三年陷入巨额亏损,净利润分别为-20.71亿元、-11.66亿元和-5.41亿元,三年累计亏损高达37.78亿元。

根据丰巢透露,亏损的核心原因在于重资产运营模式。为铺设和维护庞大的智能柜网络,公司在设备投入、场地租赁、系统研发和日常运维上产生了巨额且持续的成本,而主营业务收入(包括快递服务费和用户超时保管费)增长乏力,难以覆盖高昂的固定开支,导致增收不增利成为常态。

转机出现在2024年上半年,丰巢终于录得约0.72亿元的净利润,实现了账面上的首次盈利。但扭亏背后的真实成色却引发市场广泛质疑。据了解,丰巢在此期间将智能快递柜的折旧年限从5年延长至10年,仅此一项会计政策调整,就使折旧成本减少了约3.75亿元,而同期公司的实际净利润仅为7160万元。

也就是说,若剔除会计处理的影响,丰巢的实际经营仍处于亏损状态。这种依赖财务手段实现的盈利,凸显了丰巢核心盈利能力的脆弱,为未来的可持续发展蒙上浓厚阴影。

02

转型遇阻,业务结构困境难解

在财务压力之外,丰巢的业务模式本身也正面临深刻的结构性隐患。一直以来,丰巢的收入长期依赖两大支柱,一是向快递员收取的末端配送服务费,二是向用户收取的超时保管费。而这两大核心收入来源近年来均呈现出疲态。

数据显示,2021-2023年,丰巢的付费包裹数量从4.30亿个增至5.17亿个,付费比例也从6.9%提升至8.0%,看似稳步增长,但这一趋势在2024年出现逆转。前五个月,付费包裹数量约为2.08亿个,占比回落至7.5%,较2023年全年水平不升反降。

更值得警惕的是,快递员支付的服务费收入占比正在持续下滑,从2021年的约58%大幅降至2023年的48.2%,并在2024年前五个月进一步跌至40.8%。随着快递行业成本管控趋严、配送模式多元化(如驿站、送货上门等)兴起,快递公司对智能柜的依赖正在减弱,丰巢的核心B端收入正面临被分流的风险。

与此同时,C端用户的不满情绪持续累积,成为悬在丰巢头顶的达摩克利斯之剑。据权威消费者投诉平台黑猫投诉数据显示,截至目前,关于丰巢智能柜的投诉量已超过2.2万条,投诉内容高度集中于“强制收费”、“默认投放”、“取件流程繁琐”、“客服响应不及时”等问题。许多用户反映,在未事先征得同意的情况下,快递包裹就被投入丰巢柜并开始计费,若不及时取出便产生费用。虽然丰巢多次声称已优化通知机制,但从不断增长的海量投诉来看,公司的系统执行与用户体验管理仍存在严重漏洞。

然而截至IPO申请失效,丰巢仍未能按期完成相关补充披露,让外界对其业务合法性和治理能力产生深度怀疑。核心收入来源增长乏力、用户信任持续流失、监管问询悬而未决,洗护、家政等丰巢所谓的社区服务平台转型,更像是在主营业务根基动摇下的被动挣扎,内在业务结构的深层危机,已然不容忽视。

03

对赌僵局上市停滞,股东“两通一达”离场

丰巢IPO申请的失效,并非仅仅源于财务数据或业务模式的瑕疵,背后更隐藏着一场愈演愈烈的资本困局。这场风暴的核心,是一场因对赌协议破裂而引发的诉讼。

2021年1月,丰巢完成一轮高达4亿美元的战略融资,引入包括亚投资本关联方Asia Forge (Cayman) Ltd.在内的多家机构投资者,其中,亚投资本单独认购了1.35亿美元。这笔资金为当时的扩张提供了弹药,但同时也埋下了隐患。协议中明确约定了对赌条款,若丰巢未能在2025年1月27日前成功上市,投资方有权要求公司回购股份,行使赎回权。

随着上市窗口临近而进程迟滞,丰巢试图通过修订协议争取时间。2024年8月,在提交港交所上市申请的同时,公司提出将上市截止日期延长至2027年1月31日。作为交换条件,丰巢需向原有投资人支付一笔高达8000万美元(约合人民币5.69亿元)的特别权利调整费。

这笔巨额费用不仅加重了公司的财务负担,更激化了与部分投资方的矛盾。知情人士透露,亚投资本对协议修订中的部分条款持有异议,认为自身权益未得到充分保障。在多轮协商无果后,亚投资本于香港法院正式对丰巢提起诉讼,要求维护其回购权利。

据了解,根据港交所上市规则,重大未决诉讼,尤其是涉及股权结构稳定性和潜在大额负债的案件,将直接构成审核障碍。股东诉讼带来重大不确定性,轻则导致审核周期大幅延长,重则可能被监管直接拒之门外。

一旦法院支持投资方的回购请求,该义务将转化为公司的一项刚性负债,严重侵蚀净资产、影响现金流,并可能导致股权结构发生根本性变动。而港交所无法在一个可能随时被回购冲击的不稳定架构上完成对企业价值的评估。

更具讽刺意味的是,这场资本博弈的背后,是昔日盟友的集体退场。曾作为创始股东并深度绑定的快递巨头顺丰和“两通一达”中,顺丰持股35%,申通、中通、韵达各持20%,早已在近年陆续减持甚至清仓丰巢股份。

尽管这场退出让“两通一达”合计获得了约14.34亿元的投资回报(中通5亿、申通3.89亿、韵达5.45亿),堪称一次成功的财务收割,但也彻底瓦解了丰巢最初快递联盟的根基,使其从行业共建平台沦为顺丰单一家族企业的附属项目,失去了在快递网络中的中立性与协同优势。

如今,随着对赌压力集中爆发、核心股东反目成讼、创始联盟分崩离析,丰巢已陷入前所未有的孤立境地。即便不考虑诉讼本身的影响,港股市场整体低迷、科技企业估值承压,也使得丰巢IPO的前景蒙上一层不小的阴影。