加码“微业贷”,微众银行寻找增长新引擎

作为民营银行赛道的“领头羊”,微众银行的一举一动都备受外界关注。

近日,该行公布2025年上半年“成绩单”。财报显示,在资产规模稳步突破7100亿元的同时,微众银行营收与净利润却罕见地双双下滑,这在一定程度上折射出,这家互联网银行巨头在激烈的市场竞争,以及复杂多变的大环境中,正面临增长挑战。

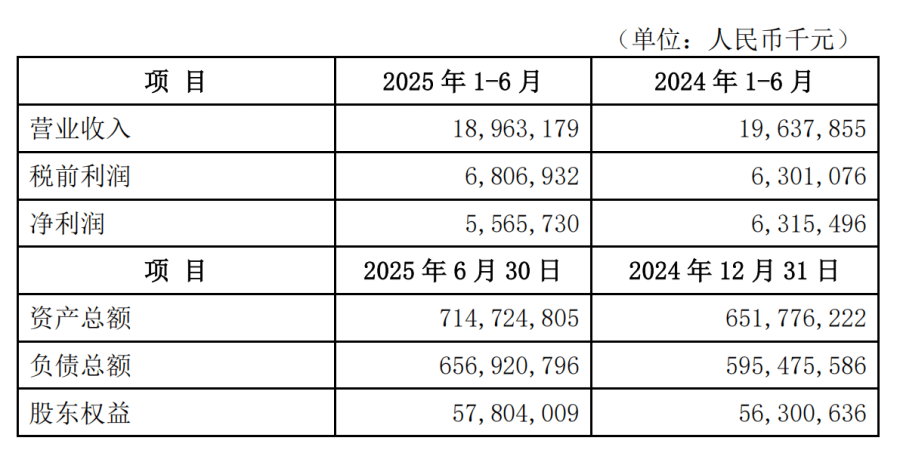

图源:微众银行财报

一、业绩表现:增长态势出现回调

2025年上半年,微众银行实现营收189.63亿元,较上年同期减少6.75亿元,降幅约3.44%;实现净利润55.66亿元,较上年同期减少近7.5亿元,降幅约11.86%。

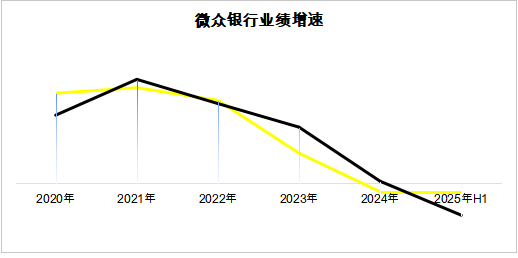

草蛇灰线,伏脉千里,微众银行下行趋势也有迹象。

回望微众银行近五年发展轨迹,营收增速从2020年的33.69%高位逐步回落,至2024年首次出现负增长,净利润增速同样呈现出持续放缓态势。

数据来源:微众银行财报

探幽索隐,手续费及佣金净收入萎缩成为拖累业绩的主要因素。2024年,微众银行该项收入同比下降17.96%,囿于净息差不断收窄,大概率今年上半年颓势依旧。

而与业绩疲软同步,微众银行资产质量压力初现端倪:本期不良贷款率上升至1.57%,较2024年末增加0.13个百分点;资金“安全垫”,风险抵御屏障——拨备覆盖率则下调至292.86%,较2024年末收缩近10个百分点。

微众银行资产质量的变化,彰显出宏观经济深度调整,行业进入降息周期,对其带来的新考验,特别对风控能力提出更高要求。

二、业务转向:企业贷首超消费贷

在业绩承压的背面,是微众银行业务结构的深刻调整。

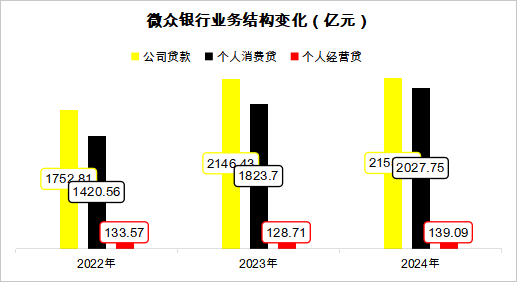

截至2024年末,该行企业贷款余额达到2155.33亿元,同比增速达18.18%,占发放贷款及垫款总额的比重为49.44%,比2023年末扩大5.44个百分点;消费贷余额为2027.75亿元,同比下滑了5.53%。

这意味着,微众银行的企业贷款规模历史上首次超越消费贷规模。

数据来源:微众银行财报

这一转变标志着微众银行的战略重心正在发生偏移。曾经依靠“微粒贷”等小额消费贷产品快速崛起的微众银行,如今正将更多资源和精力投向企业金融服务领域。

据微众银行官网介绍,其拳头产品“微业贷”自2017年推出以来,以线上无抵押、最高千万元额度的特点,吸引了大量“毛细血管”,缓解他们的融资需求急、频、小,弥补传统金融覆盖不足。

数据表明,截至2024年末,该产品在批发零售、制造、建筑三大行业的贷款余额占比超过70%;企业征信白户占比超50%;信用贷款余额占比约90%。

业务转型亦伴随着内部变革和组织架构调整。

今年上半年,微众银行撤销了个人金融事业群下的零售新业务部和直通运营部,反映出基于新的发展占据和业务布局,对资源分配的重新考量。

微众银行结合业务发展需要,进一步完善个人金融事业群内部职能划分,撤销了个人金融事业群中的两大部门,分别为零售新业务部、直通运营部。

此外,在微众银行披露的382家第三方合作机构名单中,涵盖华为,以及用友、金蝶、百望等三大财税服务商,为其提供稳定的小微企业获客渠道。

据柒财经了解,该合作模式中,百望等平台并非终点,其下游往往还连接着多级营销代理,共同构成了一条细密的获客链条。银行按效果向百望支付服务费,而百望则需向其下级代理支付转介费,以此层层激励,拓宽客源。

但不容忽视的是,随着近年来监管持续收紧,这种依托外部渠道的联合贷模式愈发凸显脆弱性,取而代之的是强调自主风控与精简合作链条,不少银行已主动收缩其联合贷业务规模,规范要求也更加严格。

传导至微众银行身上,其平台费收入已连续两年下滑,从2023年的134.15亿元降至2024年的114.95亿元,降幅分别为2.37%、14.31%。

微众银行当前的转型路径,某种程度上代表了数字银行发展的新阶段。从早期依靠消费金融实现规模突破,到如今深耕小微企业的普惠金融,这一转变既顺应了监管导向,也回应了市场期待。

然而,新的道路同样布满荆棘。小微企业金融服务历来是高风险领域,如何在扩大规模的同时控制不良率,考验着银行的风控智慧;消费贷业务的增长瓶颈如何突破,关系到短期业绩表现;而组织架构的与时俱进,亦是影响行稳致远的重要变量。

微众银行能否凭借企业贷实现业绩反转,又将如何平衡消费金融与小微企业金融服务的发展节奏,市场正拭目以待。