“贵州珍酒”,为何总是“茅台的影子”?

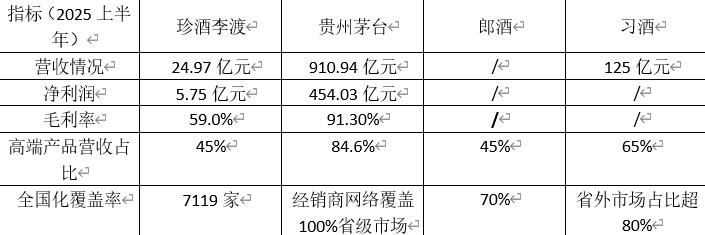

“珍酒不错,喝起来有茅台味儿。”是不少白酒老饕对珍酒的评价。在当下白酒行业整体增速放缓、酱酒板块进入深度调整的背景下,珍酒李渡集团近期发布的2025半年报,却透出几分“稳中向上”的势头:实现营业收入24.97亿元,经调整净利润6.13亿元。尽管增速不如前几年疯狂,但依然保持住了盈利能力与现金流水平。

尽管保持了盈利,但在茅台、郎酒、习酒等酱酒头部品牌动辄百亿、千亿规模的对比下,这一成绩显得不温不火,甚至略显尴尬。

尤其在整个酱酒行业从爆发式增长进入理性调整期的背景下,珍酒虽然稳居酱酒第二梯队,但与前排玩家的差距正在拉大。一方面,茅台一骑绝尘,郎酒、习酒紧随其后;另一方面,区域酱酒品牌如国台、金沙等也在加速扩张。 珍酒似乎陷入了一种“比上不足、比下有余”的中间状态,有品牌历史,有产能基础,也有一定的市场认可,却始终缺乏爆发性的增长动能。

“贵酿基因”与现实落差

从2025年上半年的财报来看:珍酒李渡的整体营收增速放缓,省外市场拓展不太理想。虽然没有明确公布区域数据,但多方信息显示,销售还是高度依赖贵州本地和周边市场。相比之下,茅台、郎酒早就实现了全国化深耕,习酒独立后也在快速下沉渠道。珍酒虽然也提“贵州大本营+省外重点市场”的双轨策略,但步伐明显不够快、不够坚决。

产品方面也是一个短板,缺乏真正能打的大单品。现在酱酒竞争早就不是比单一产品,而是看整个产品矩阵能不能覆盖不同价格带和消费场景。茅台有飞天站稳顶端,还有茅台1935、王子酒等占位中高端;郎酒有青花郎、红花郎、小郎酒多条线通吃;习酒也靠窖藏1988、君品习酒不断往上突破。

回过头看珍酒,虽然也有珍十五、珍三十、老珍酒等产品,但缺少一个有全国影响力的“拳头产品”。很多人对它的认知还停留在“中端酱香”这个模糊层面,没有像“青花郎”“窖藏1988”那样有辨识度的超级单品。所以在宴席、礼品这些重要场景中,珍酒常常是“被对比”而不是“被首选”。

更值得注意的是,在品类创新上也偏保守。面对年轻人喜欢的低度、轻饮、利口化趋势,珍酒没有像郎酒推小郎酒、泸州老窖推高光那样积极应对,主流产品还是高度酱香。虽然守住了传统客群,但也错过了吸引新一代用户的机会。

财报中的数据也印证了这些问题:毛利率在下滑、销售费用持续攀升、净利润增速明显放缓。背后原因很大程度是公司太依赖传统酱香产品,缺乏多元化的产品矩阵应对市场变化。创始人吴向东凭借旗下华致酒行的渠道资源,正在推动“珍十五”“珍三十”等产品高端化落地,通过品鉴会、圈层营销等方式去构建消费场景、打通终端渠道。

这种策略帮助珍酒实现了从区域品牌向全国性品牌的跃迁,但下一步能否在激烈竞争中站稳,还要看它能否真正走出差异化、打造出具有爆发力的核心单品。

大佬竞争的“多维碾压”

酱酒行业的竞争从来都是高强度的,珍酒所面临的挑战也在不断升级。

首先最直接的,就是茅台、郎酒、习酒这几个大佬级别的品牌带来的“天花板效应”。茅台就不用多说了,品牌响、价格硬,还有很多人把它当投资品收藏,几乎是一家独大;郎酒靠“青花郎+红花郎”两个王牌产品,再加上广告打得猛,在千元价位段站稳了脚跟;习酒背靠茅台集团这棵大树,渠道做得特别扎实,尤其在河南、山东这些北方市场,号召力非常强。相比之下,珍酒虽然喝过的人都说品质不错,但放在全国市场来看,品牌知名度还是差了一大截,很多人甚至没怎么听说过。

同时,像国台、金沙、钓鱼台这些同样做酱酒的品牌,也在拼命争抢“行业老二”的位置,跟珍酒打得不可开交。国台靠着天士力集团雄厚的财力和成熟的销售网络,在河南、山东这些区域卖得特别火;金沙走的是性价比路线,招商政策灵活,快速打入了很多县级市场;钓鱼台则一直保持着“特供”“限量”的调性,在高端消费圈里一直吃香。反观珍酒,虽然总体销量还算可以,但缺少那种能“引爆”市场的超级大单品,在新兴市场的拓展节奏也显得有点慢。

再说珍酒自己,“重品质、轻营销”这条路,虽然守住了口碑和渠道利润,但也确实让它在品牌发声上吃了亏。不像郎酒、习酒广告满天飞,珍酒在抖音、小红书这些年轻人扎堆的地方存在感始终不强。哪怕有资深酒友认可品质,但也常听到有人吐槽:“包装不太年轻”“平时看不到广告”“酒是不错,但请客的时候还是选个有名的”。

哪怕是最引以为傲的品质,也未必就稳坐钓鱼台。这几年酱酒产能一直在提升,再过五年、十年,说不定基酒就会过剩。真到那个时候,茅台、习酒还能靠品牌溢价扛住价格,但珍酒这种体量的品牌,利润空间很可能被大幅挤压。

再加上现在喝酒的人也越来越看重品牌文化、品质细节和健康属性,不光要“喝得好”,还要“喝得明白”“喝得放心”。珍酒在这些方面的叙事能力,跟头部品牌相比还是有差距。

珍酒能否真正“走向全国”?

现在酱酒市场的竞争,都在比拼品牌讲故事的能力、渠道效率、消费者运营,甚至生态圈的构建。酒企早就不只是卖酒,更是在经营一种生活方式、一种社交符号、一种情感连接。珍酒虽然品质不错,但品牌力偏弱,如果一直摆脱不了这种区域形象,很可能就卡在“第二梯队领头”的位置上下不来,卖得动、赚得到,但品牌溢价低、缺乏生态支撑。

首先要突破“区域酒”的认知天花板。珍酒在湖南、江西、广东等地表现还可以,但在北方和一线城市知名度还远远不够。同样是区域出身的习酒,靠着茅台背书和持续品牌投入,早就实现了全国化。珍酒也必须加速拓展省外市场,尤其是京津冀、长三角、川渝这些白酒消费高地,不能总缩在传统优势区域。

其次,产品结构也得往上走。目前珍酒的主力产品还在中端价位打转,高端大单品还没真正站稳。如果做不出真正有影响力的千元级产品,企业的盈利能力和品牌形象都会受限。这不仅需要品质过硬,还要在品牌故事、文化内涵和美学设计上下大功夫,实现“品质+文化”的双轮驱动。

最关键的,还是品牌营销和用户沟通要跟上。虽然珍酒最近也在尝试内容营销、跨界联名、IP合作,但对比郎酒的“庄园酱酒”、习酒的“君品文化”这些清晰标签,珍酒的叙事还是显得有点模糊和老派。它必须更坚决地推动品牌年轻化、传播数字化、体验情感化,别总讲“异地茅台”的老剧本,要讲就讲点新故事——比如“踏实喝酒的人选珍酒”、“时间酿出来的诚意”,用更贴近现代消费者情感的方式去沟通。

结语:

珍酒的成功,源于其对品质的坚持、清晰的产能战略和稳健的市场节奏。但它面临的挑战也明摆着:品牌声量还不够大、全国化程度不足、在高端市场上冲得有点慢。现在酱酒行业已经进入新阶段,品牌集中、产能分化、消费者越来越理性。区域型酱酒品牌如果还只讲“性价比”,路只会越走越窄。

珍酒要是真想和茅台、郎酒、习酒这些头部品牌同台竞争,只埋头酿酒可不行。它必须跳出区域舒适圈,把品牌短板补上来,真正建立起全国范围的品牌认知。说白了,光会酿酒不够,还得懂卖酒;光有品质不行,还得打响品牌;在区域卖得好不算赢,得在全国市场站稳脚跟。

这条路很难,但这是所有立志成为“全国级酱酒品牌”的必经之路。光做好“品质派”不够,还得成为“破局者”。

唯有如此,才能在中国酱酒未来的牌桌上持续拥有姓名。