营收跌出前五,贝泰妮怎么连巨子生物都干不过了?

出品/壹览商业

作者/李彦

编辑/木鱼

头图/截自品牌官网

巨子生物和贝泰妮,位次对调。

国货美妆半年报披露完毕,珀莱雅以53.62亿元营收稳居第一,上美股份以41.08亿元紧随其后。上海家化、毛戈平、逸仙电商座次稳定,相比去年同期最大的变量,就是巨子生物挤进了前三,贝泰妮跌出前五。

榜单显示,巨子生物营收31.03亿元,同比大增22.55%,超越上海家化和毛戈平,直接来到第三位;贝泰妮则以23.72亿元位列第六,同比下滑15.43%,是前十企业中少有的负增长。对比一年前,贝泰妮还以28.05亿元位列第三,而巨子生物仅25.32亿元排名第五。短短一年,两家公司在榜单上的位置彻底对调。

利润表现差距更为刺眼。巨子生物上半年净利润11.82亿元,同比增长20.2%,贝泰妮净利润仅2.47亿元,同比腰斩。营收差距不足8亿元,但利润差距却被拉开至数倍。

同定位于功效护肤赛道,为何两者差异会如此之大?

巨子生物更好卖,贝泰妮缺“第二条腿”

在壹览商业看来,营收只差8亿,净利润却差近十亿。这样的差距,与两家企业在新品牌孵化、渠道布局以及营销效率上的不同选择息息相关。

两个集团都在发力子品牌。从结果看,巨子生物跑得更快。

可复美在上半年实现收入25.4亿元,同比增长22.7%;可丽金录得5亿元,同比增长26.9%,有望在年内成为第二个十亿级品牌。两个系列合计贡献了超98%的营收,虽集中度仍然很高,但至少形成了双支点,能够部分对冲市场波动。

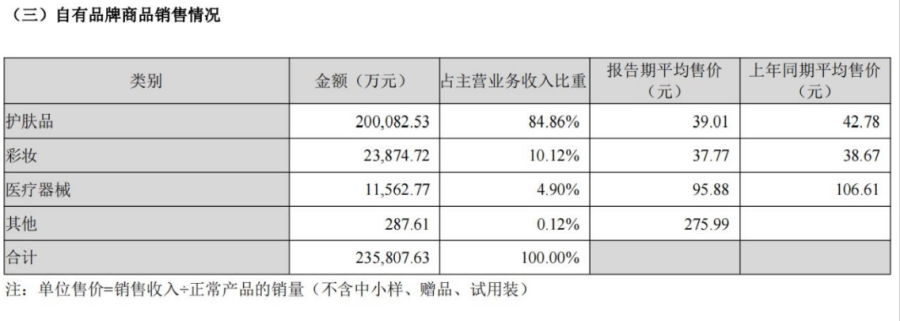

贝泰妮的薇诺娜不仅没能给新品牌输血,自身也开始下滑。薇诺娜在上半年带来了19.5亿元收入,占比超过八成,但相较2024年同期的23.89亿少卖了23%。薇诺娜宝贝和瑷科缦营收虽各翻五倍,但也只能算刚刚踏入亿元大门,分别卖出1.1亿、0.51亿。

值得注意的是,2024年“双11”,薇诺娜曾因“先涨价后打折”引发舆论风波。进入2025年,公司又选择不断降价以换量。上半年护肤品均价39.01元,较上年同期42.78元下滑近4元,相比2023年同期的49.96元更是跌去近11元。彩妆均价从54元降至37.77元,医疗器械均价从106.61元降至95.88元。

合理推测,贝泰尼营收负增长,和其价格策略也有一定关系。

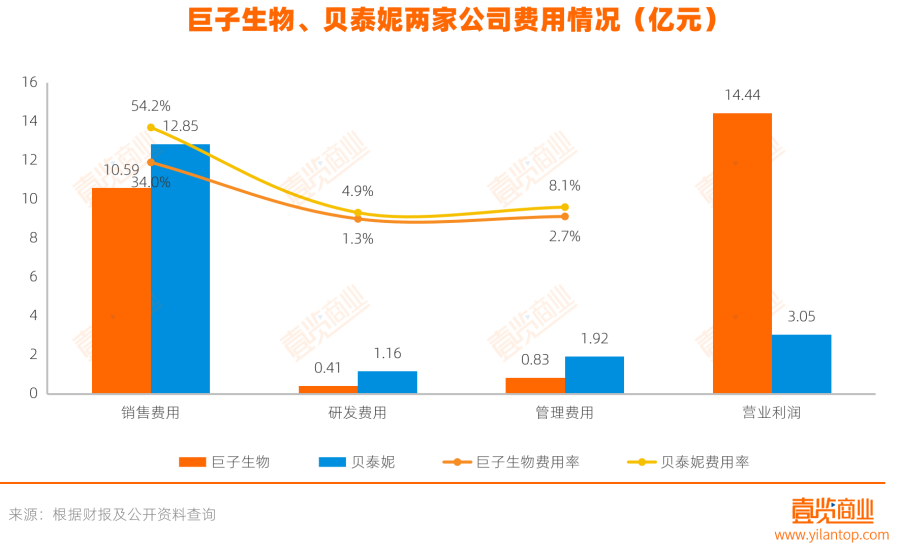

与此同时,巨子生物的费用率远低于贝泰妮。

贝泰妮销售费用高达12.85亿元,费用率54.2%,比上年同期还增加了8.6个百分点。管理费用率也升至8.1%,研发费用率4.9%,虽然显示出对科研的重视,却在短期进一步压缩了利润空间。三项费用合计接近营收的七成,使得净利率降至10.4%。

巨子生物的销售费用率34.0%,管理费用率2.7%,研发费用率1.3%,三项合计不到营收的40%。高毛利与低费用的组合,带来了37.9%的净利率,使得营业利润远超贝泰妮。

从净利润的构成来看,两家公司也呈现出不同的质量。贝泰妮在利润承压的情况下,部分依赖非经常性收益“托底”。2025年上半年,公司扣非净利润仅1.82亿元,比归母净利润少约0.65亿元,意味着超过四分之一的利润来自政府补贴、理财利息等非主营来源。

同时,贝泰妮当期经营性现金流虽同比大增145.7%至3.47亿元,但经营活动现金流入实际是减少的,主要来自于采购与费用支出的缩减。比如采购商品、接受劳务支付的现金同比减少逾 1 亿元,“其他与经营活动相关的现金支出”减少近 1.8 亿元。这意味着公司更多是通过压缩库存和收紧开支来释放现金,而非依靠销售扩张驱动。

相比之下,巨子生物的利润几乎完全依靠主营业务滚动产生。其上半年政府补助约0.47亿元、利息收入0.63亿元,在11.82亿元净利润中占比极小;非IFRS调整后净利润12.05亿元,与报表利润基本一致。

尽管如今财务表现已分化,但如果追溯巨子生物与贝泰妮的起点,两者其实有着高度相似的成长逻辑。

相似的来时路

首先是产品定位的精准切口。巨子生物依托范代娣团队的重组胶原蛋白技术,最初从医美敷料起步,选择“先医后美”的路径,把自己安放在医学场景中,获得专业人士背书之后,再逐步延伸到功能性护肤。

贝泰妮则从云南特色植物功效成分出发,凭借药企基因和医学团队切入敏感肌护理细分赛道。两家公司都没有一开始就追逐大众市场的“爆品思维”,而是从细分人群切入,以专业性构筑壁垒。这种路径的共通点是——用医学和科研话语权打开市场,再把专业优势转化为消费端的品牌心智。

其次,创始人与团队背景为这种专业化打法提供了保证。巨子生物的核心科学家范代娣是重组胶原研究的权威,科研出身的团队让公司天然带有“实验室”标签;贝泰妮的创始人郭振宇有多年药企管理经验,背后是医学、药理学背景浓厚的科研团队。

二者都不是传统快消品出身,而是带着“医药属性”切入美妆赛道。这也解释了为什么它们能够在早期脱颖而出:在成分党、敏感肌需求崛起的消费浪潮下,科研背书成为最有力的差异化。

再看渠道演进,两家公司在路径选择上几乎如出一辙。早期都依托医院、药房、诊所等专业终端建立品牌信任,通过医生、药师推荐来教育市场,获取第一批用户。随后,它们几乎同时捕捉到了电商和直播的红利。贝泰妮凭借薇诺娜在天猫、抖音等平台的爆发式增长,一度成为“双11”的常胜将军;巨子生物也借助自播和旗舰店直销,把专业护肤产品推向大众市场。

当下,两家企业的渠道布局虽仍有相似之处,结果却大相径庭:贝泰妮以电商为主,上半年线上收入17.4亿元,占比73.9%。阿里系贡献7.69亿元,同比下降10.5%,抖音收入4.08亿元,同比增长7.4%。线下则大幅承压,药店与专柜渠道合计仅4.2亿元,同比下降41.7%。

巨子生物上半年直销收入23.25亿元,占比74.7%,其中线上直销18.16亿元,占比58.4%,面向电商平台的在线直销3.91亿元,占比12.6%,线下直销虽只有1.18亿元,但同比增长超过七成,说明自营渠道正在扩展。与此同时,经销商渠道贡献7.87亿元,占比25.3%,覆盖1700家公立医院、3000家私立诊所和13万家药店。

专业渠道打下的信誉,再叠加线上电商的规模化,让它们完成了从小众医学护肤到大众功效护肤的跨越。但当功效护肤进入下半场,这套逻辑不能保证企业走得更远。

贝泰妮亟需孵化出自己的“可立金”

当下,国货美妆企业的共识逐渐转向:从依赖“一个拳头品牌”转为打造“品牌矩阵”,在人群、功效、价格带和渠道上形成互补,分散波动、延长增长曲线。

例如,珀莱雅主品牌稳住大盘,与彩妆品牌彩棠、洗护品牌Off&Relax三者合力形成“护肤+彩妆+洗护”的多品类矩阵;上美股份同样通过多品牌战略来分摊风险:韩束定位科学抗衰主攻抖音,一叶子定位修护肌肤屏障,newpage一页切入婴童护肤赛道。

巨子生物的路径,则是同一技术底座上的功效分工。可复美主打修复与敏感肌,延续医用敷料的专业背书;可丽金则聚焦抗衰和抗老,切入更高客单价带。二者避免在同一场景内内耗,却能共享研发、渠道和叙事。

因此,巨子生物凭借可复美和可丽金,成功建立起双引擎格局,让增长曲线延续;贝泰妮则仍在单核驱动中徘徊,新品牌体量不足以挑起大梁。

换句话说,贝泰妮和巨子生物,只差了一个可丽金。

毕竟,贝泰妮为了维持市场份额,必须保持大力投入电商平台的广告投放和直播带货。需要买大量信息流广告,还要付主播坑位费和佣金。与此同时,薇诺娜的增长停滞意味着这些钱砸下去回报并不理想,新品牌贡献又有限,于是销售费用率被推高,几乎吃掉了全部毛利。再加上转型调整期带来的管理支出、持续的研发投入,贝泰妮最终只能留下10%左右的净利润。

巨子生物好歹多一条腿走路。可复美和可丽金的毛利率都很高,每卖出100元能留下80多元毛利,再通过医院、药店等专业渠道,由医生推荐和药师背书带来自然的销售转化,能帮它省下一大笔广告预算。加上自营电商和经销商分担部分动销费用,最终巨子生物净利润达到了贝泰妮的三倍以上。

财务上的巨大差距,最终都会回到品牌结构上的差距。对贝泰妮而言,薇诺娜的增长放缓固然需要找到解法,但没有能孵化出第二品牌才是高悬的达摩克里斯之剑。当瑷科缦真正长成那根“第二根梁”时,费用率、净利率与现金流的三条曲线,才会一起回到更有韧性的轨道上。