涨了一倍多的顺丰同城,还能继续做大即时零售基建的蛋糕吗?

“外卖大战”的硝烟刚刚散去,留下了一片喧嚣的战场。在这场以百亿级补贴为燃料的极限拉扯中,几大平台巨头都出现了增收不增利的现象。

然而,硬币的另一面,获得海量流量红利的KA连锁品牌们却交出了亮眼的财报。

而它们背后,那个默默提供运力“弹药”的身影——顺丰同城,同样交出了一份不错的答卷:股价与净利润双双翻倍,成为这场混战中不容忽视的一个受益者。

日前发布的中期业绩显示,顺丰同城营收同比增长48.8%至102.36亿元,半年度收入首次突破百亿;净利润增长120.4%至1.37亿元,创下历史新高;期内经调整净利润约1.6亿元,同比增长139.0%。

随着大战休战时刻的到来,一个核心问题摆在了所有投资者面前:这轮股价暴涨,究竟是一次性的投机狂欢,还是市场对一个“新物种”长期价值的觉醒与重估?要回答这个问题,我们必须剥开顺丰同城乃至整个即时零售行业的商业内核。

外卖大战的所谓红利 其实是“送弹药”的艺术

首先,我们需要厘清一个被混淆的概念。外卖大战看似是流量与补贴之争,但从业内商家和消费者的真实反馈来看,履约质量是影响客户体验和商家经营的重要因素。

一杯奶茶、一束鲜花、一份急需的药品,能否准时、完好地送达,比几块钱的补贴更能直接决定顾客的复购意愿。

这场大战,恰恰是对全行业履约能力的一次极致压力测试。高峰时期,订单量呈几何级数暴增,平台自有的专送运力瞬间承压,配送时长被拉长,“半小时达”成了“一小时达”,消费体验肉眼可见地下降。这种混乱,反而为高质量、中立的第三方运力打开了巨大的战略窗口。

并且,作为这个窗口机会最大的受益者,第三方运力并非被动承接这些溢出订单,它们其实是被KA商家主动选择的合作伙伴。

一个很现实的话题是,在这场大战中真正唱主角的各大KA连锁品牌,他们的核心诉求,从来不是将自己的命运与某一个平台深度捆绑。恰恰相反,为了牢牢掌握运营自主权和服务定价权,为了避免被卷入平台无休止的价格战泥潭从而打乱自身的价格体系,他们心心念念的,还是寻求中立、可靠的履约运力合作伙伴,主动创造服务闭环。

只有这样的伙伴,才能每时每刻都把商家的需求放在第一位,避免和平台的冲突。

顺丰同城,正是凭借其长久以来建立的专业服务质量和可贵的“中立”身份,成为了承接这些头部品牌全渠道订单的理想选择。

体现在数据上,顺丰同城KA客户合作市占始终保持领先态势,去年还签下山姆、肯悦咖啡、阿嬷手作等新客户。

从肯德基、麦当劳、瑞幸和霸王茶姬,到海底捞、小米、海王星辰,无论是来自品牌小程序、抖音直播间的私域订单,还是来自各大外卖平台的公域订单,顺丰同城都能提供一站式的、品质如一的配送服务,帮助商家在平台的流量游戏之外,构建起真正属于自己的、稳固的履约护城河。

这门“送弹药”的艺术有多成功?数据是最好的证明。2025年上半年,顺丰同城面向商家的同城配送服务收入同比大增55.4%,达到44.67亿元,其中茶饮品类配送收入更是狂飙105%;同城配送的总单量同比增长超50%,其平台上的活跃商家规模也一举增至85万,同比大涨55%。

这背后,正是无数商家用订单投出的信任票。

至此,一个更深层次的议题浮出水面。如果仅仅将顺丰同城的业绩爆发看作是吃到了短暂的“大战红利”,那无疑是机会主义的短视。真正关键在于,这场大战以一种极端的方式,揭示并加速了一个不可逆的长期趋势:

对于手握品牌和用户的KA商家而言,平台终究只是引流渠道之一,构建“私域流量+全渠道统一履约”的商业基本盘,才是安身立命之本。补贴的潮水终将退去,但商家回归自主运营的决心和实力只会越来越强。

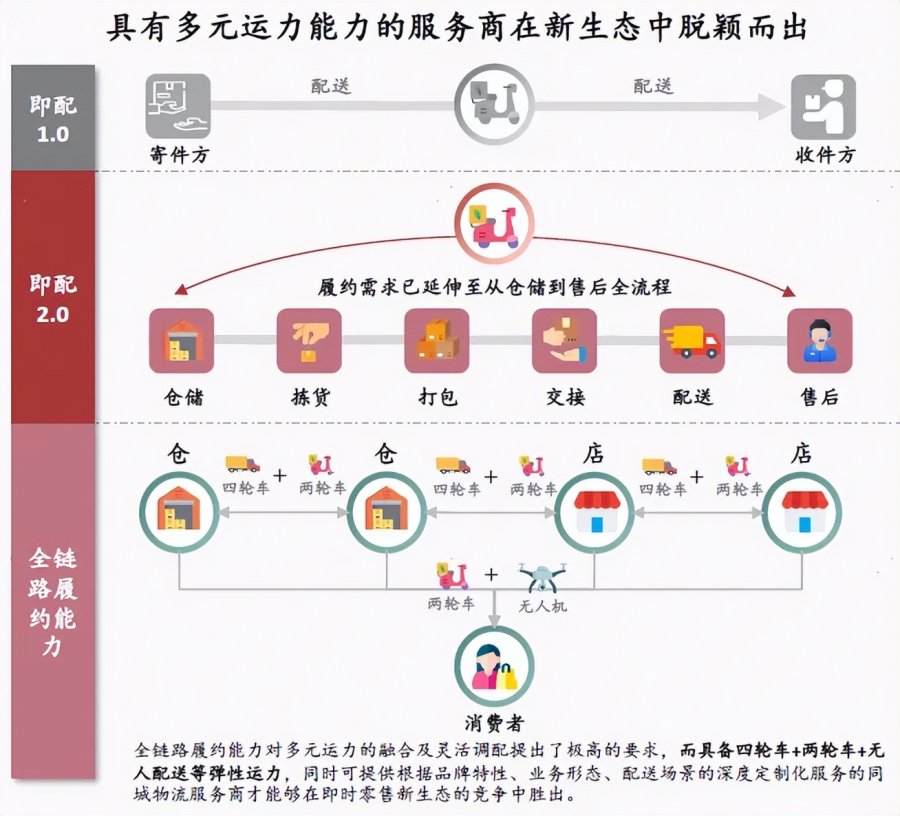

更重要的是,餐饮外卖只是即时零售万里长征的第一步。广阔的非餐市场——商超、医药、美妆、3C数码等,其客单价更高,对配送的专业化、定制化、安全性要求也更为严苛。

在这个更广阔的战场上,专业第三方即配,将能更好地适应和满足不同客户的长期需求。

要理解这个趋势的确定性有多强,我们或许需要从十年前的另一段商业史中寻找答案。

电商历史证明基础设施有成功的必然性

任何一个新生事物的发展,都并非无迹可循。今天的即时零售,像极了十多年前野蛮生长的电商行业。

在电商发展的初期,市场规模有限,平台虽然知道物流是服务壁垒,但也只能有选择的投入。除京东外,自建物流并非主流。而当整个行业的订单量跨过某个“临界点”,达到日均数亿件的规模时,即便是自建物流,在成本、效率和开放性上也出现了天花板。反而是在整个电商发展过程中出现的第三方物流,比如顺丰、中通等,最终成为电商生态的顶梁柱。

现在这次外卖大战,其实也可以视为即时零售行业自建运力的一次“压力测试”,它清晰地暴露了平台自配送在超大规模订单面前的弹性极限,以及难以克服的“潮汐效应”——高峰运力挤爆,其余时段又闲置——所带来的高昂成本难题。

并且,外卖平台的商业模式是靠流量变现(广告、佣金)来反哺配送业务,配送本身是“不赚钱”的,在商户和消费者两端都面临变现率的极限。这决定了其不可能无限制地投入资源去提升运力规模和服务质量。有这样的限制,商家自然更需要补齐运力体系,平台也需要第三方配送作为弹性的运力补充。

这也是为什么说,最终是历史给出了答案。拉长时间维度看,社会化分工,本身就是实现生态整体效率最优、服务质量最高的最终归宿。强大的电商平台最终都选择了拥抱一个开放的物流体系——淘宝成就了“三通一达”,京东自建物流最后也向第三方开放。

平台聚焦其最擅长的前端商流、营销和技术,而将复杂的后端履约交给更专业、网络效应更强、成本结构更优的第三方物流公司。这是一个被反复验证过的、关于分工与协作的经典商业规律。

如今,历史的剧本正在即时零售的舞台上重演。在这个规律之下,顺丰同城作为行业中实现营收利润连续双高增的独立第三方即配平台,其战略稀缺性被持续放大。

当竞争对手或被平台“收编”,或在C端市场挣扎时,它凭借其中立开放的定位,几乎成为了所有追求独立性的商家和新兴流量平台的“历史必然”选择。

这还不是故事的全部。它与顺丰集团大网的资源整合与战略协同,使其能够为客户提供“仓储+转运+同城即时配送”的一体化供应链解决方案。2025上半年,双方共同服务的月结客户带来的外部增量收入同比增长了29.5%。

这种服务深度,超过了单一平台运力的极限,也形成了一种战略纵深。

所以,如果说历史规律决定了顺丰同城这条路能走多远,那么,它自身独特的内部能力构造,则决定了它能走多高。

平台成功的内核是超越当下的能力变量

在电商高歌猛进的十年里,规模效应和网络布局是成就顺丰、中通等千亿市值物流巨头的制胜法宝。那么,在即时零售这个全新的战场,除了同样重要的规模之外,决胜的关键变量又是什么?

第一个变量,是品类驾驭力。

即时零售的未来绝不止于一日三餐。如今,战火正从餐饮业高速渗透至商超便利、医药健康、美妆服饰等更广阔的非餐品类。

顺丰同城的财报清晰地反映了这一趋势,其非餐场景收入同比增长28.6%至21.42亿元,商超便利、医药、母婴等品类均取得高双位数增长。这些高价值、高要求的品类,对配送的专业化(如药品冷链)、客制化(如鲜花配送的仪式感)能力提出了远超餐饮外卖的要求。谁能驾驭更多、更复杂的品类,谁就能掌握未来的高价值市场。

第二个变量,是履约深度。

顺丰同城的能力远不止于商家配送。其业务结构贯通了B端(商家配送)、C端(个人急送)和“最后一公里”(快递末端揽派转运)三大场景。这构成了其深厚无比的履约能力底盘。再叠加“四轮车+两轮车+无人配送”这种组合式的弹性运力,它的履约水准是远超传统配送方式的。

例如,顺丰同城面向C端的“独享专送”服务,以高标准、高客单价精准切入高端个人件市场,该产品上半年收入同比翻3倍,推动面向消费者的同城配送收入同比增长12.7%,达13.12亿元;

而强劲增长56.9%的“最后一公里”业务,则深入快递网络的毛细血管,成为整个顺丰大网以及其他快递物流公司不可或缺的末端加速器,上半年带来了44.57亿元营收。这种深度,让它满足客户需求的能力可以不断升级。不仅“送得快、稳”,还要“送出特色”。

而这也衍生了第三个变量,我们可以称之为网络复杂性带来的互补效应。

传统即配模式的“潮汐效应”是行业无法盈利的天然缺陷。而顺丰同城的解法,正是用一个足够复杂的业务组合,来对抗这种单一场景的周期性。当高峰过去,餐饮订单回落,大量运力可以无缝切换去满足C端的跑腿需求和配送件揽收任务。

比如在上半年,其最后一公里业务同期揽收环节支持服务订单量就同比增长了超150%。

B端、C端、快递末端,这三个看似独立的业务,以不同的时效要求、不同的场景需求,在一个统一的智能调度系统下,形成了一个能够自我调节、削峰填谷的精密运力网络。这种“复杂性”带来的网络效率,正是其构筑盈利能力最坚固的护城河。

而拥有这样一个网络,我们自然可以清晰地看到,顺丰同城的价值蓝图,不会局限于当前服务的品牌和领域。“送万物”,才是最后目标。

即时零售的总订单量正在以前所未有的速度增长,顺丰同城自身的同城配送订单量在上半年就实现了超过50%的增长,整个赛道的日单量峰值已快速接近甚至有望超越电商快递的规模。

万亿规模的电商快递赛道,能够跑出顺丰、中通这样市值数千亿的物流巨头。那么,同样作为万亿级赛道的即时零售,也必将孕育出属于自己的“核心基建”领跑者。

顺丰同城凭借其对品类、深度和复杂性的驾驭,其战略布局早已超越了市场对“送外卖”的早期认知。市场谈外卖大战,谈的是一城一池的得失。但真正的基建,是能够穿越时间、直抵未来的。股价和盈利的翻倍,或许只是顺丰同城新剧本的开篇。复制电商时代第三方物流的成长路径,剩下的,只需要交给时间来兑现。

来源:港股研究社