2025上半年中国教育行业融资风向报告,创投圈的钱都去哪了?

导语

在监管趋稳、需求转型与技术革新交汇的背景下,2025年上半年教育行业投融资呈现出“总量稳定、结构重构”的新格局。据统计,今年上半年教育行业共发生24起融资事件,整体融资规模突破11亿元,已超2024年全年总额,反映出资本信心的边际回暖与对“确定性赛道”的集中押注。职业教育、AI赋能、素质教育等具备刚需属性与延展潜力的细分领域成为重点投资方向,而“天使轮+并购”构成主导结构,体现出资本对创新早期项目的关注与对成熟企业资源整合的双重策略。黑板洞察详细梳理了2025年上半年教育行业已经披露的投融资数据,试图分析2025年教育行业融资的新风向。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

01、近5年教育行业融资事件和金额统计,2025行业回暖

近五年来,教育行业上半年投融资热度持续降温:从2021年上半年的133起融资、145.36亿元高点一路下滑,至2024年仅剩23起、4.81亿元,事件数量与融资金额双双探底。2025年上半年虽仅录得24起事件,但融资金额回升至11.68亿元,首次出现“量稳额升”的局部修复迹象。资本正从盲目扩张回归理性布局,聚焦于职业教育、AI赋能、企服平台等具备长期价值的赛道,投资策略由“广撒网”转向“精准下注”,也标志着教育产业正从出清期步入结构重塑的新阶段。

02、2025年上半年教育行业各月融资情况概览

2025年上半年教育行业融资呈现出“低频稳态+结构性突增”的特征。整体每月融资事件数量较为平均,单月集中在3–4起之间,仅4月略高(7起)。但从融资金额来看,6月单月即达8.02亿元,占全上半年总额近七成,远超其余月份,形成显著的尾部放量。其余各月金额均在亿元以下,部分月份甚至低于2000万元。整体来看,2025年上半年教育融资虽在频次上延续低位运行,但资本集中度显著提升,头部项目拉动效应明显,资金倾向押注高确定性目标。

03、2025年上半年教育行业融资轮次分布情况

2025年上半年教育行业融资轮次以早期项目为主,天使轮占比高达三分之二(16起),远超其他轮次,显示出资本对初创阶段的创新项目仍保持一定关注。A轮、Pre-A轮分别为3起和2起,处于边缘地位,中后期项目融资明显稀缺。此外,还有2起并购和1起股权投资,说明行业整合仍在持续。整体来看,教育行业融资呈现出“早期活跃、成长期断层、并购补位”的典型特征,资本策略正从持续跟投转向“筛选+收购”的组合模式。

04、2025年上半年教育行业融资地域分布

2025年上半年教育行业融资地域分布呈现出“东强西弱、核心集聚”的格局。北京以5起融资事件位居首位,广东、江苏各有3起,显示出一线及强省市在资源、资本与项目供给上的持续优势。湖北、湖南、上海、浙江等区域也保持一定活跃度,而西部与中部省份如陕西、四川、新疆等仅零星出现,地域差距依然明显。整体来看,教育投融资仍高度集中于经济与教育基础较强的东部地区,区域发展不均衡特征尚未根本改变。

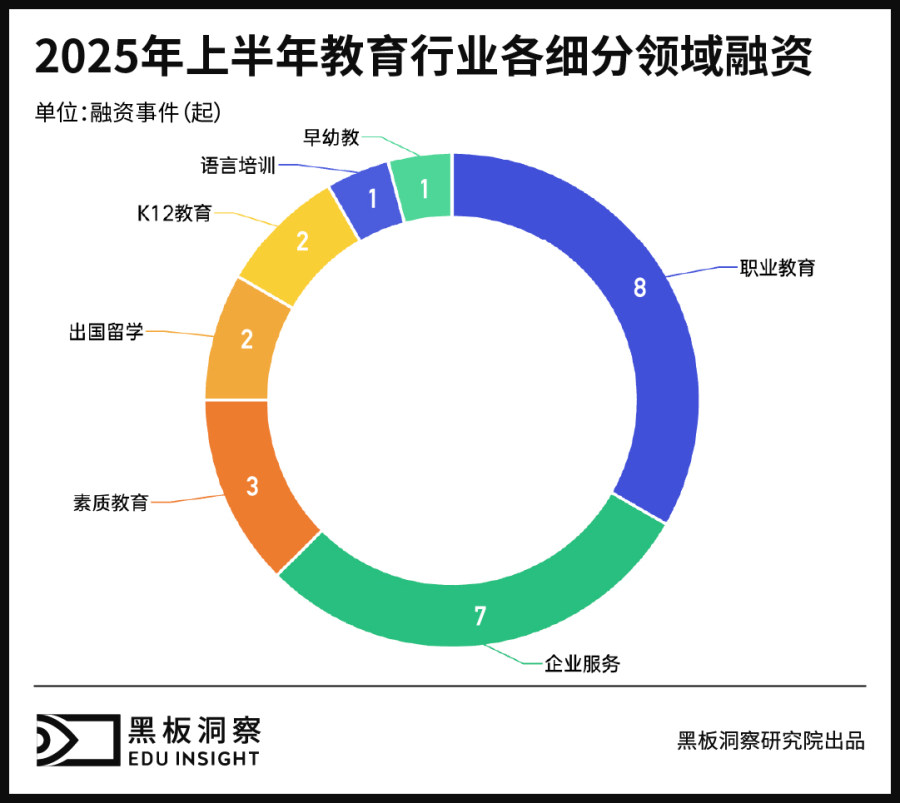

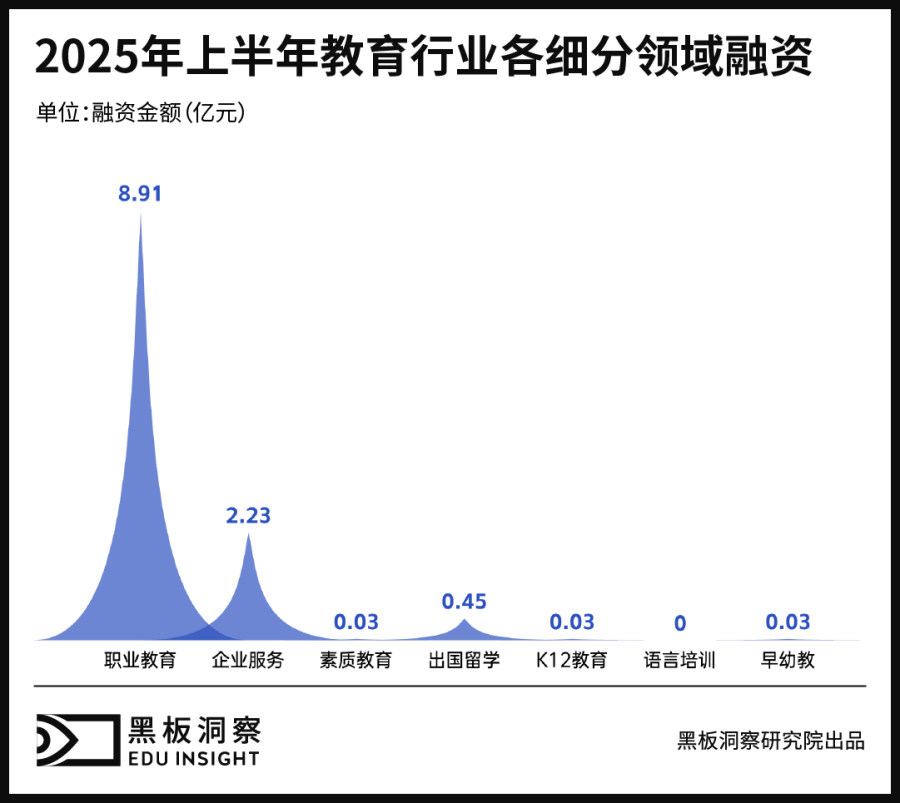

05、2025年上半年教育行业细分赛道融资分布

2025年上半年教育行业融资呈现出结构极度集中、偏职业与服务端倾斜的特征。职业教育以8起事件、8.91亿元的体量稳居融资榜首,企业服务以7起、2.23亿元紧随其后,两者合计占据融资总额逾九成,反映出资本对“就业能力提升”和“教育工具化”方向的持续看好。相比之下,素质教育、出国留学、K12、早幼教等赛道虽有零星事件,但融资金额普遍较小,显示消费端项目融资难度仍大。整体来看,资本正加速向“刚需、高频、低风险”的结构迁移,教育行业投融资正步入深度专业化与应用导向的新阶段。

06、2025年上半年教育行业融资事件TOP5

结语

2025年上半年,教育行业投融资虽仍处低位,但已显现出结构性修复的势能。资本从盲目扩张回归冷静理性,投向集中于职业教育、企业服务等“能力提升”与“效率优化”型赛道,反映出投资逻辑正由消费端流量转向供给端价值。在融资轮次、地域分布和赛道结构上,均呈现出集中化、专业化趋势。教育行业正在从高速增长的外延阶段,步入质量为先、长期主义导向的重构周期。资本不再追逐“看上去很热闹”的市场,而更关注是否真正回应社会需求、具备可持续发展能力。在这一轮重塑中,真正有教育理解力与系统解决力的企业,或将迎来下一个增长周期的起点。