Labubu二级市场价格不得不崩?

作者 | Tniniuo 郭鸿云

编辑 | Sette

1

高效轧空,金融炒作、击鼓传花,一代人有一代人的邮票。

这是labubu破圈之后,由资本、外挂、黄牛,共同展示给大众的印象。

黄牛在泡泡玛特补货群中公然挑衅,“门店新品不用抢了,我们找‘科技’全打了,你们能抢到算我输”。

二手市场上,部分Labubu溢价超30倍,普通版溢价也在100%以上。

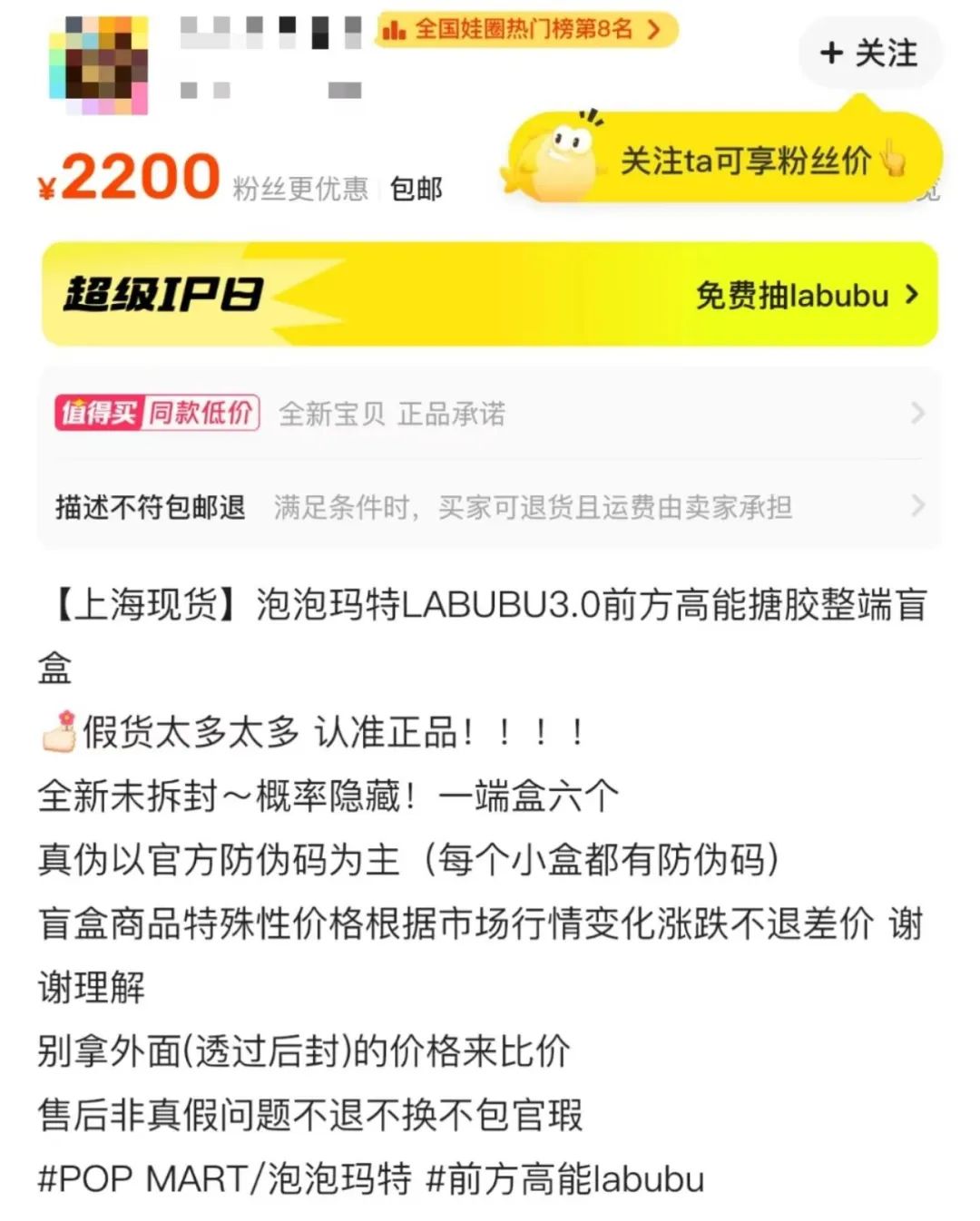

比如,官方发售价格99元的Labubu三代搪胶玩偶,二级市场价格在200元以上,甚至一度涨到300元左右。

官方售价为594元一端(整盒6个)的Labubu三代产品,二级市场普遍挂价在1500元以上,有的甚至挂价到2800元。

隐藏款“本我”高峰时更被炒至4607元。

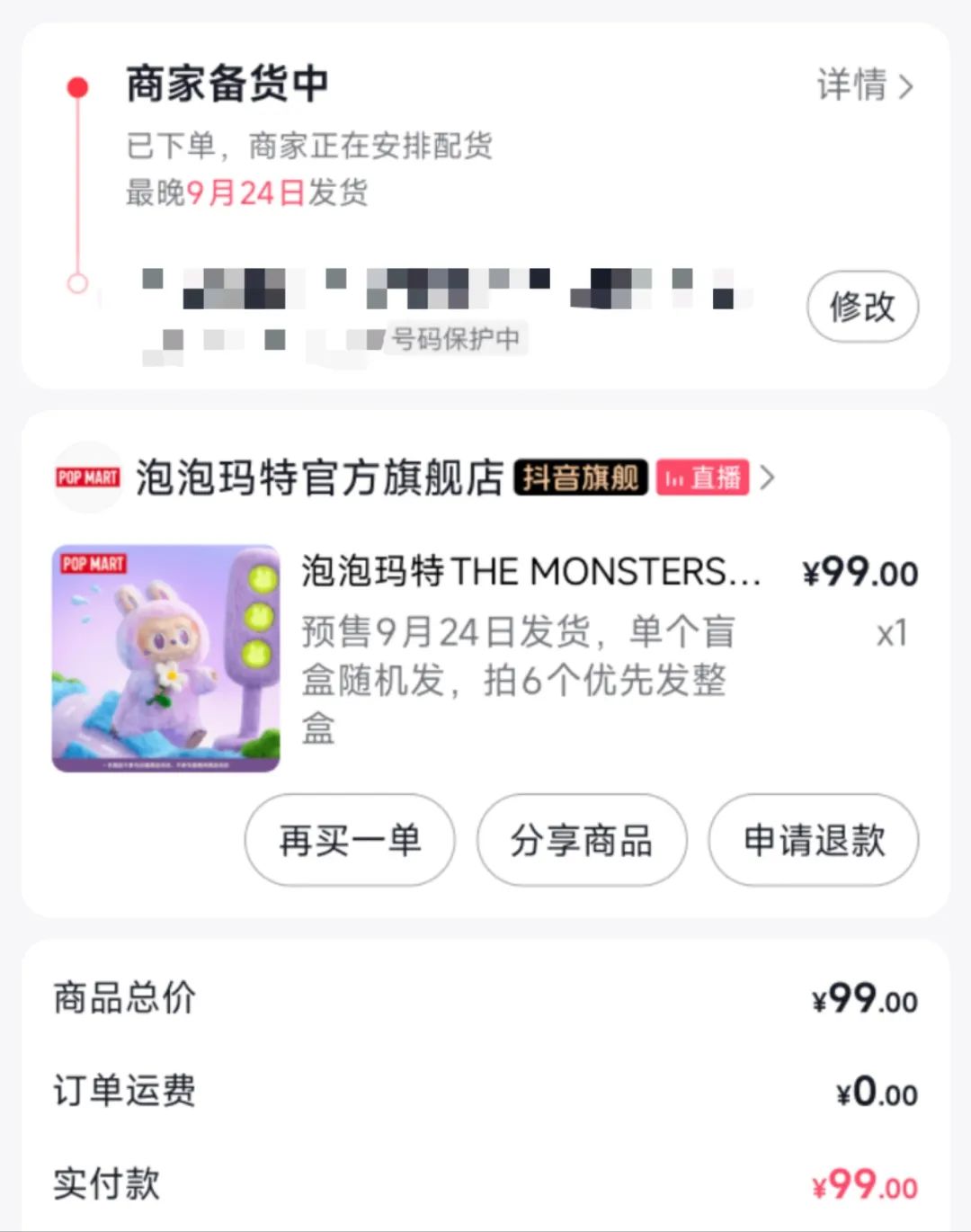

而随着6.18泡泡玛特开始对Labubu 3.0系列补货,且采用“不限购+不定时补货”策略。大量黄牛开始折价出货。

据潮玩二手交易平台“千岛”数据,Labubu 3.0整盒成交价暴跌45%至650-800元,隐藏款“本我”价格跌幅超38%。

以千岛6月19号数据为例,Labubu“前方高能”系列挂件,从2279.7元跌至1181.3元,跌幅超48%。该系列常规款的价格区间已回落至208元至385元。隐藏款“本我”价格跌至2048元。

这次降价潮蔓延至整个Labubu生态链:泰国限定款从1.2万元跌至5800元,Vans联名款从2.7万元断崖式坠落至8000元。在闲鱼,标价“600元端盒”的帖子下,评论区清一色“550元秒拍”的砍价声。

Labubu 二级市场的价格终究是被官方打下来了。

在外界看来,打击黄牛是泡泡玛特不得不做的动作。

因为随着Labubu 破圈,“博彩”这两个词再一次被外界与泡泡玛特关联。

而上一次是在泡泡玛特年会上,泡泡玛特被调侃为“国内最大博彩公司”。对此,泡泡玛特创始人王宁急忙澄清,强调“我们是全世界最大的潮玩公司”。

2

但随着之前Labubu 在二级市场上溢价暴涨,不少声音认为,泡泡玛特盲盒本质就是“赌概率、博输赢”。花99元去买一个盲盒,有可能开出的是一个价值5000元的隐藏款玩偶,获得50倍的收益;也有可能开出一个烂大街的普通玩偶,没有溢价。

而与博彩唯一的区别是,泡泡玛特官方没有在二级市场做出回收动作。没有完成“现金入场—充值—猜大小—输赢—结算—兑换—现金离场”的场域和交易闭环。

但外界仍旧质疑,把玩家想要的商品藏在“概率”机制背后。这样一个让人上瘾、大量吸金的碰运气游戏,距离赌博的定义有多近。

在不少国家,盲盒被归类为"赌博性质产品",需要持有博彩许可证的企业才能销售。

比如,比利时界定赌博三要素:赌注、偶然性、奖励。泡泡玛特盲盒中,购买款项是“赌注”;隐藏款概率和不透明排队机制是“偶然性”;二级市场潜在溢价构是“奖励”。

盲盒模式是否为赌博,分歧在“奖励”的直接性。比利时判定二级市场有交易即构成“奖励”,不考虑交易频率和方式。

有些国家以品牌方是否参与二级市场为准,新加坡官方认为,品牌不设直接套现路径就不算赌博。

在国内,“以盈利为目的”是赌博的重要构成。但泡泡玛特盲盒二手交易链路曲折,法律上难定性。

可尽管如此,泡泡玛特仍旧面临与当年“得物炒鞋”事件类似的监管风险。

两者均涉及投机行为,吸引年轻人追逐稀缺性,市场泡沫巨大,风险系数很高。实际上是一种“击鼓传花”式的资本游戏。

泡泡玛特与炒鞋相比,唯一的优势是还披着一层文化出海的外衣。

就在近日,《人民日报》发文批评了盲卡盲盒市场乱象,并特别提到其对未成年人的负面影响,指出部分孩子为追求稀有卡牌不惜单次消费数百元甚至数千元,非理性消费现象严重。

而这样的问题在泡泡玛特盲盒销售中也同样存在,其消费客群不少也是未成年。

这次泡泡玛特紧急补货,抑制二级市场价格,一方面是维系普通消费这一基本盘。另一方面显然也是为了避免落入“助推价格暴涨暴跌,脱离商品属性”的指摘。

3

更值得玩味的是,在宣布紧急补货前,泡泡玛特股价已经出现下跌苗头。

自6月12日创下283港元/股新高后,泡泡玛特股价出现两天超过5%的大跌,股价更是跌穿250港元,市值蒸发近500亿港元。6月17日,其股价更是单日暴跌6.04%。

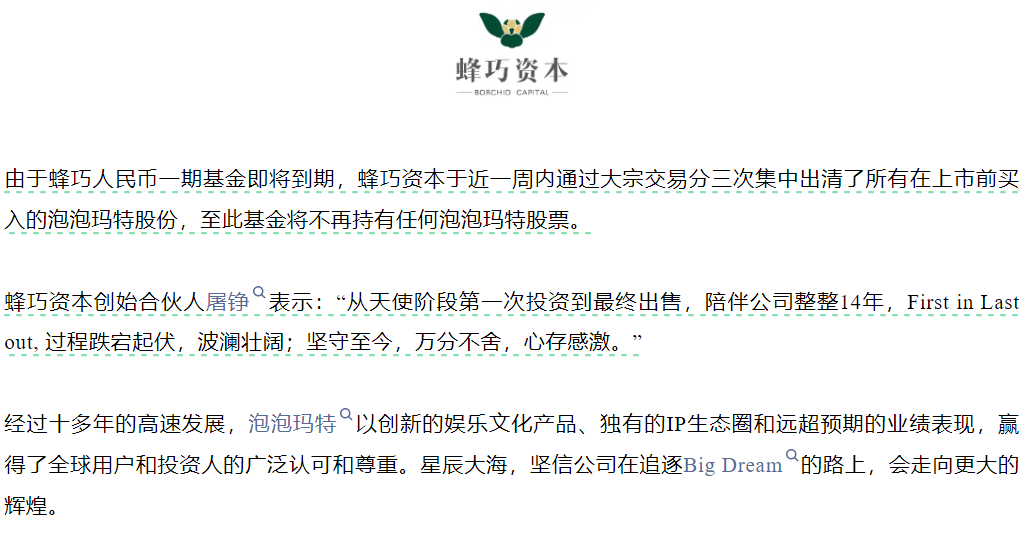

而泡泡玛特背后资本,也早已在其热度和业绩持续高峰时清仓离场。特别是其创始股东蜂巧资本,通过三次大宗交易清仓约1191万股,套现22.64亿港元。在减持前,蜂巧资本持有泡泡玛特0.9%的股份,是第七大股东。

此外泡泡玛特创始人王宁曾于2024年10月24日减持过2170万股泡泡玛特股票,减持均价为71.98港元,套现总额超15.6亿港元。

其他高管如首席运营官司德单也曾在2024年三季度财报披露之后单独减持210万股,完成套现1.51亿港元。据媒体不完全统计,泡泡玛特高管联合减持规模能达2392.5万股,套现金额超17亿港元。

毫无意外,在宣布补货后,6月18日到19日两天,泡泡玛特股价还在持续下跌。这也被解读为,资本市场开始动摇,用真金白银对其投下了不信任票。

不论是Labubu还是泡泡玛特,这轮超预期的热度都要开始降温了。

此前就有人认为,泡泡玛特从2022年底不足10港元股价起步,飙升至283港元,期间最大涨幅超过20倍,动态市盈率一度突破100倍,远超迪士尼(24倍)等传统消费品巨头。这种疯狂涨幅,本质上是市场对“LABUBU现象”的情绪化炒作,泡沫巨大。

此前多款IP玩具出圈经验也,没有一个产品是可以持续爆火的,盛极必衰的客观规律谁都逃不过,北京冬奥会时期的冰墩墩,更早的“Bearbrick暴力熊”也都是如此。

Labubu还能火多久,以及泡泡玛特还能不能继续孵化出如Labubu一样能爆火的IP潮玩,就成了影响资本市场对泡泡玛特是不是还有足够信心的关键。

否则,泡泡玛特在资本眼中,也就如靠运气赌一把的“盲盒”一样,可以跟风“下注”,但不值得长期持有。

而泡泡玛特也在竭力证明自己具备成为“中国版迪士尼”的能力,力图通过具备盈利IP的数量和深耕海外市场提升国际知名度的能力来证明其持有的IP具备长期投资价值。

根据泡泡玛特2024年年报披露的数据,旗下THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY四大核心IP在去年均突破了营收破10亿元的目标,其中Labubu所在的THE MONSTERS系列IP收入更是突破了突破30亿元。

此外,泡泡玛特还有DIMOO WORLD、HIRONO、Zsiga、PUCKY、HACIPUPU等13个IP,也成功实现营收破亿元。

一款爆款可能是运气,但如此之多的变现IP足以证明,泡泡玛特是赢在了模式和策略,Labubu的大火存在偶然,但也是必然,且不会是泡泡玛特的唯一。

4

已经有投资人给出预测,泡泡玛特下一个会大火的IP会是Crybaby(哭娃),同样也是有点“丑萌”,不在传统审美之下的可爱娃娃。

而之所以判断它会火,是因为它和Labubu一样,设计语言与年轻消费者情绪需求相契合,以“哭泣”为标志性特征,主打“情感治愈”概念。其2024年相关收入同比增速达到1537.2%,可以说一脸“爆相”。

只是这个预测的不确定性非常大。要知道消费者什么都缺,可就是不缺“反骨”,越直白的说什么会火,传递到消费者这里,可能就要绕着走。

泡泡玛特还是需要用更多成绩证明,自己有持续的IP孵化和多元形式的变现能力。

王宁也曾表示,泡泡玛特的发展是分阶段的,从最初做“潮流”,到他意识到圈子很小要破圈,开始做时尚,再到下一个阶段开始做更大的圈——“快乐”,也是在不断丰富泡泡玛特的IP变现场景。

特别是“快乐”,可能是更大的市场,从游戏到乐园,再到珠宝首饰,泡泡玛特正围绕着“快乐”构建更丰富的业务板块。

但这其中也面临着不小的风险和挑战。就拿乐园来说,泡泡玛特目前聚焦的还是轻投入、小体量的城市乐园,并没有计划做如迪士尼那样的大型主题乐园,从持续创收层面能给泡泡玛特带来的加持非常有限。

此外还有签约艺术家孵化IP的风险,比如Labubu就是其独家授权IP而非自有IP,能否顺利续约或者还续不续约也不是单方就能完全决定,对于泡泡玛特而言,也是不能忽视的风险因素。

泡泡玛特也在年报等公开文件中提示,若获授权IP的市场吸引力低于预期,或使用该等IP的产品销售额不足以满足最低保证特许权使用费,可能无法实现授权全部利益。

但说到底,能有一个中国IP企业在世界舞台大放光彩,怎么看都是一个好的开始。也期待站上过顶峰的泡泡玛特未来能走地更稳更长久。

图片来源于摄图网和网络截图