假如时间拨回三年前,你认为下图会是哪家酒企的业绩?

我相信不少人,打死都不相信这会是洋河股份2025年的一季度业绩。

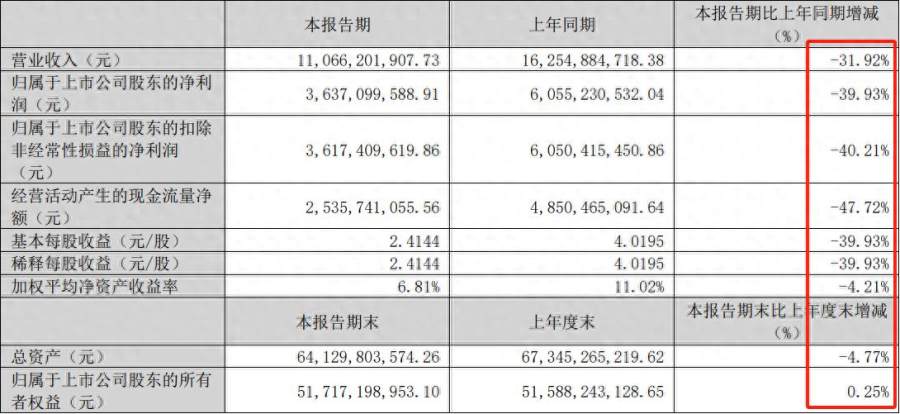

公司2025年一季度营业收入为110.7亿元,同比下降31.9%;归母净利润为36.4亿元,同比下降39.9%;扣非归母净利润为36.2亿元,同比下降40.2%。

做梦都不相信的事,却成为了现实,哪怕是管理层看到了可能也不会认为是自己,就在24年年初定目标的时候,管理层还规划营业收入同比增长 5%-10%。

其实这个目标和张联东23年提出的18%相比,已经很务实了。

只是天不遂人愿,整个24年,洋河股份实现营业收入 288.76 亿元,同比下降 12.83%;归属于上市公司股东净利润 66.73 亿元,同比下降 33.37%。

而且,归母净利润 66.73 亿元,仅相当于2017年水平,也就是说,洋河的净利润跌回了7年前。

这难免让人好奇,究竟发生了什么,能让一个全国性的白酒企业出现如此明显的衰退?

//业绩目标连续脱靶,非战之罪?

对于现在洋河的困境,有投资者将其归因为管理层的不力。

表面上看,21年管理层换届,张联东走马上任,在董事长职务上干了四年,利润跌到7年前的水平,市值都不是腰斩,直接大腿斩,而且“越跌越贵”,TTM市盈率都超过茅台了。

虽然有行业周期的问题,但这事按理说和管理层脱不开关系,那么事实是不是如此呢?

让我们大胆假设,小心求证,先从产品端看起,是不是酒不行了?毕竟 “巧妇难为无米之炊”嘛。

在产品侧,洋河在近几年经过改革,提升了中低端产品的酒质。

具体来说海之蓝换代,梦之蓝增加了真年份,网上不少酒友表示洋河的酒好像确实比以前更好了点,好喝了不少,喝多了第二天起来也不头疼了。

其千元价格带的高端产品M9和手工班,在很多博主的评测中都是一致的好评,很能打,饮用体验十分舒适,除了味道稍淡不输茅五泸。

产品端没问题,而且还更好了,那是不是市场不行了?

宏观上看,整个市场确实有萎缩的迹象,但是整体利润是上升的。

2024年,全国规模以上白酒企业实现产量414.5万千升、同比下降1.8%,销售收入 7,964亿元、同比增长5.3%,利润总额2,509亿元、同比增长7.8%,彰显白酒产业发展韧性。

也就是说对洋河这样的头部企业来说,市场虽然相比之前不太行,但是也基本没大问题。

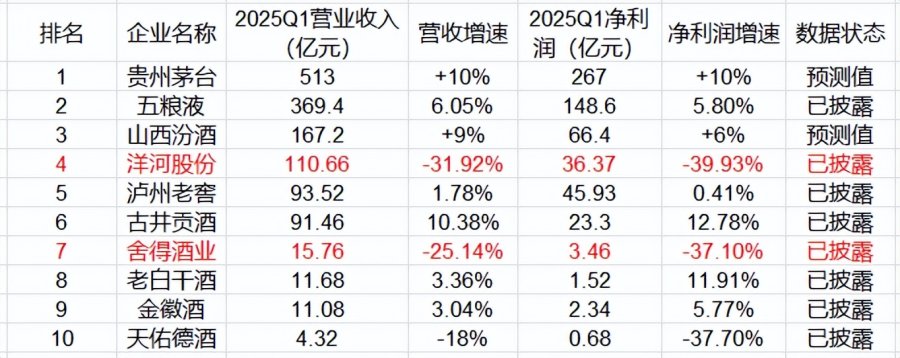

从同行来看,同为中端酒企,还同处一个省份,今世缘最有参考意义,今世缘24年营收同比增长14.31%,净利润同比增长8.8%,25Q1营收同比增长9.17%,净利润同比增长那个7.27%。

省外的古井贡,25年Q1营收增长10.38%,全国最主要的竞争对手山西汾酒,营收增长9%,利润增长6%。

结论很明显,区域性的酒企,无论省内还是省外,都还不错,全国性的竞争对手,也没有拉胯,白酒行业的马太效应越来越明显。

这么看,没有“天灾”,市场虽然整体规模萎缩,但对头部企业来说反而是机会,产品也什么没问题,甚至是要高于行业平均水平。那问题出现在哪里了?

//经营之殇?

先看管理层自己的解释:

2024 年是企业调整之年,公司围绕长期主义,聚焦主责主业。报告期内,白酒行业进入存量竞争阶段,市场竞争更加白热化,公司主力产品集中的中端和次高端价位段承压较大,本着科学发展和可持续发展的原则,公司积极调整经营策略,应对外部环境的变化和发展中存在的问题。

言外之意,竞争激烈对手很强,自己也在积极应对,只是从结果上看,确实没干过竞对。

从销售费用上看,洋河的销售团队也确实没有躺平,战斗力依旧十足,2024年四季度,洋河虽然营收只有13亿,但销售费用却高达16亿。

众所周知,酒厂并不直面消费者,在酒厂和消费者之间,有经销商做安全垫,洋河也不例外,直销占比一直也都不高,基本全靠批发经销。

那花了16个亿,收回来13个亿,说明洋河压不动货了,出现这样的问题,很重要的一点在于洋河的经销商单位体量偏小。

相对应的,洋河经销商的抗风险能力就越差,能带给洋河品牌业绩的“蓄水”缓冲能力就越差。

看具体数据,刨开大变脸的三、四季度,截至2024年上半年末,洋河股份经销商数量为8833家,总营收228.8亿元,平均每家经销商贡献收入259.03万元。

同期,贵州茅台、五粮液、山西汾酒、泸州老窖的经销商为2203家、3480家、4196家、1861家,对应的营收834.5亿元、506.5亿元、227.5亿元和169亿元,平均每家经销商贡献收入显而易见地要远超洋河。

哪怕不和茅五泸比,就和省内的竞对比,24年半年报数据显示,洋河2942家经销商,贡献了96亿的营收;今世缘534家经销商,合计贡献了67亿的营收,洋河经销商显著的弱。

而且这个问题,管理层并非不清楚,张联东就曾在股东大会上表示:洋河股份存在经销商体系小而多、老而弱的问题,不调整是不行的。公司对渠道深耕也不够,要重塑渠道,对终端店的分类、分级管理严重不到位等等。

但是到了24年末,洋河省内省外仅增加77家经销商。

五粮液可以为了业绩增加327家经销商,增长近10%,同省的今世缘增加了15%的经销商,洋河完全可以照葫芦画瓢,为啥没这么干?

可能是因为洋河的底色还是海之蓝这样的中低端酒,这一超级大单品,虽然卖的多,但是利润上的安全垫肯定是不如普五,1573这样的高端货的。

而洋河自己的高端酒M9,一是价格不坚挺,梦之蓝M9价格倒挂严重,官方指导价1999元,在2024年双11期间甚至跌至1008元,。

二是量实在太少,撑不起来洋河的整体营收,加上市场现在的认可度也不高。

那都是干经销商,我干五粮液这样的名酒能多挣点,货还好销,牌子消费者都认,根本没必要单恋这一枝花。

当然,也有观点说,这是历史遗留问题,洋河就是靠着“深度分销+三三制股权架构”起家的,管理层没办法。

有不少投资者就对洋河的改革速度提出质疑:就在五粮液和茅台不断提直,同时给经销商反哺的时候,管理层在干什么;就在汾酒用“厂商1+1”模式,加强深度协作抢占市场的时候,管理层在干什么;就在今世缘凭借厂商协同策略,在江苏大本营疯狂挤压洋河的市场份额,管理层又在干什么?

也有观点说洋河的品牌力不行,但你说他不如“茅五泸汾”我认,毕竟基因在那放着呢,但洋河经过前任张雨柏,刘化霜们十多年的努力,比今世缘、古井贡之流还是遥遥领先的。

另外在分红上,也反映了管理层对未来计划的混乱,这在白酒企业里面真的很罕见,众所周知,白酒行业向来都是先款后货,加上经销商是有数的,对管理层来说预测利润不是件难事。

从股东角度,管理层做的确实不错,2024年8月发布《现金分红回报规划(2024-2026)》,承诺每年分红不低于净利润的70%且不低于70亿元。

但是,打出这个分红策略,三年最少消耗210亿分红,已知去年没有到这个数,今年完成的难度也相当大,也就是说,从公司角度讲,这三年是“亏损”状态。

那这钱还得从货币资金里面出,但是未来两年的经营,经销商的扶持,不需要钱呐?

所以在估值上,面对这样一个扑朔迷离的洋河,该怎么办是个问题。

//洋河股份的合理估值是多少?

借着分红的由头,先看货币资金,天眼查APP显示,2025年一季度洋河货币资金186.35亿,随着分红,未来肯定会进一步减少。

交易性金融资产83.23亿元,其他非流动金融资产45.41亿元,长期股权投资12.38亿元,且有70余万吨存货,每年能够提供近七十亿现金流的企业,当然,这两年不行了,因为要分红。

这样一个企业现在市值一千亿出头,你会怎么出价,笔者认为还得看未来增长情况。

但最关键的是未来利润是个难题,过去五年虽然增速低归母净利润年化增长率只4.31%,营收年化增长率也只有6.52%,虽然不高,但可预测性还是比较大的。

但如今利润已经完全没办法预测了,因为定的目标与落地不符,我们掌握的信息和管理层相比天差地别,说是预测,可能不如抓阄。

那只能看洋河在困境中能否反转了,注意!目前洋河依然是一个全国化的白酒企业,营销网络遍布全国,储量和存货依然是全行业第一,品牌依然能打,酒质领先大部分酒企。

那换句话说,如果给你一千亿买下洋河,你愿意不?

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。