重新认识丸美生物

作者:云潭,编辑:小市妹

12月12日,美妆头部公司丸美股份发布公告,正式更名为丸美生物,标志着丸美进入生物时代。

当下的化妆品行业悲喜并不相通。一方面,超6万家化妆品公司(天眼查数据,搜索范围:企业名称、企业简介、品牌/产品中包含化妆品)角逐厮杀,但今年前10月就有3398家“死亡”(注销/吊销),传统日化企业颓势尽显,行业寒风萧瑟;另一方面,还有一批企业逆势增长,甚至进化为生物科技公司。

要知道上市企业更名必须要经过工商部门、交易所、股东大会的严格审批,当一家上市公司完成更名,标志着此前的战略转型已经进入丰收阶段,真正实现“硬核迭代”。

褪去丸美股份的外衣,丸美生物正式在资本市场亮相。

【丸美“何以”生物?】

硬科技领域,有华为37年对准通信领域这个“城墙口”冲锋;美妆行业,亦有丸美22年对准“抗衰”这一个城墙口猛攻。

从丸美股份到丸美生物,就是这种长期主义的“种因得果”,是其深耕重组胶原蛋白技术从量变到质变的根本性拐点。

更名证实的是其长期积累的“科技”底色。

2020年起,化妆品行业竞争趋近白热化,但无论是以电商为根基的“淘系品牌”、线上零售服务模式,亦或者靠猛砸信息流、投放KOL迅速走红的新晋品牌,都难以逃脱速生速死的命运。

归根结底,靠代工、流量和过度营销只能是空中楼阁,本质其实是消费企业,这种商业模式缺乏长期发展的基座,导致业绩股价波动剧烈。

只有靠硬核的产品和技术,才能经受住时间的洗礼淬炼,国内外长盛不衰的品牌无一例外。

其中,丸美以科技为驱动力,加上合理高效的营销打法,短暂休整后,成功穿越周期,并实现了逆势增长。

在人均“成分党”的时代,也只有将原创攥在手里,才能突出重围。

A醇、胜肽、玻色因、重组胶原蛋白被称为“抗老四大成分”,而重组胶原蛋白是真正的“中国成分”,无论技术研发还是商业落地,中国企业在这个细分赛道都遥遥领先,诞生了一批行业翘楚。

对比来看,丸美是首个实现全种胶原、全类蛋白、全自研自产自迭代的胶原大厂,手握6项“首个”研发纪录——

中国首个重组胶原蛋白护肤品行业标准的主编者;

全球首个通过自研迭代毕赤酵母发酵系统表达高活性重组人源化胶原蛋白的美妆品牌;

全球首个使用翻译暂停技术进行高活性重组胶原蛋白生产的美妆品牌;

全球首个通过Alphafold验证重组胶原蛋白的三股螺旋结构的美妆品牌;

中国首个全国重组功能蛋白技术研究中心依托单位;

中国首个实现胶原自研发、胶原自迭代、胶原自量产、胶原自配方的美妆品牌。

任何一项单拎出来,都足够让外界刮目。这些“硬核原创”见证了丸美重组胶原从研究到应用的全方位突破,助力其成为重组胶原蛋白的先锋品牌。

值得一提的是,公司是业内极少数掌控从基础研究到原料、生产、检测、功效评测等全链路为一体的生物科技企业,这一点尤为关键,全产业链全环节的把控能帮助企业应对突发风险,在周期中稳度鲸波。

要知道,当前“跨界”重组胶原蛋白领域的企业数量众多,但多为收购或跨界合作,比如贝泰妮最大的供应商是创健医疗,鸿星尔克联手聚源生物,华熙生物收购益而康生物等等,这种模式导致原料受制于人,且面临并购重组等风险。

扛起重组胶原蛋白的旗帜,丸美无愧国货优等生。公司主导制定了《重组可溶性胶原》国家美妆行业标准,重要程度高达2“★”,意味着其技术水平得到了国家级别的认可;

丸美还成立了首个全国重组功能蛋白技术研究中心,意味着其将以行业领导者的身份助力国家重组功能蛋白技术的迭代升级。

深耕重组胶原蛋白领域,丸美生物申请专利超过98项,已获得授权专利超30项,并以技术为底蕴,自建重组胶原蛋白细胞工厂,采用嵌合型重组双胶原技术与毕赤酵母表达专利技术,年发酵100吨级量产能力。

以技术为根,丸美生物真正实现了对核心成分的自主可控。先后推出“I型+III型三螺旋重组胶原蛋白”“裂褶多糖”“超分子木棉花”等独家核心成分,构建起跨化学、生物、食品、医学、药学、材料等多领域的研发体系。

财力雄厚、供应链完备、研发体系助力,生物技术赋能加持,丸美生物正助推“中国成分”崛起。

此次更名,得到监管部门的批准,就是一次检测和证实。

【科技底色,驱动长期增长】

相比茅台、美的等传统大白马,芯片、生物、AI等科技公司更具业绩爆发性,成长性更强,从丸美的表现来看,既契合生物公司的科技属性,也符合生物科技公司的成长底色。

自战略转型以来,业绩持续向好,近5年转型走上正轨,连续3年眼部护理产品销售第一。

2024Q3继续高增长态势,综合毛利率提升与效率优化持续“双向演绎”,前三季度实现营收19.52亿元,同比增长27.07%,归母净利润2.39亿元,同比增长37.38%,营收为历史同期最好,不难预计,今年其营收将继续创历史新高。

在重组功能蛋白技术的赋能下,丸美生物技术成果转化的源泉不断喷涌。丸美胶原小金针次抛精华自2021年上市,就保持了每年100%的增速,2023年单品销售破2亿,丸美小金针面霜9月上市即拿下天猫面霜新品国货榜TOP1,打响了丸美在抗老面霜赛道的第一枪。

纵观A股、美股两大资本市场,不乏更名的案例。小康股份华丽蜕变为赛力斯,成为新能源智能汽车标杆;光伏一哥隆基股份变更为隆基绿能,引领全球光伏产业变革;青岛海尔“变身”海尔智家,加速智慧家电生态品牌落地;TCL集团升级为TCL科技,聚焦面板业务。美股市场有Facebook更名为Meta,更贴合其元宇宙战略……

自更名后,海尔智家股价上涨120%,利润翻倍;赛力斯从亏损到前三季度大赚40.38亿。当然,这是从历史后视镜来看,而丸美在更名之前已经显露强劲的成长动能,更名后,其生物科技公司的定位更加清晰,长期增长确定性更强。

目前,丸美生物Ⅱ类医疗器械新品销售工作正在推动,未来5年里预计拿到3~5张Ⅲ类医疗器械证,这些都将增厚公司业绩。

目前,丸美营收已经突破2019年的高峰,随着盈利改善,相信不用多久,其利润规模也将超越2019年的纪录,达到新高度。

【生物基因,稀缺标的】

“生物技术将取代信息技术引领新科技革命,生物经济决定国家命运。”科学技术部中国生物技术发展中心原主任王宏广早在2000年就喊出这样的论断。

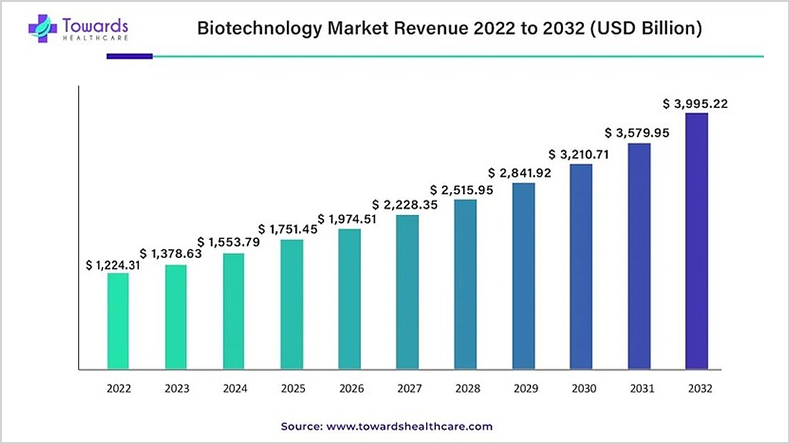

有数据显示,2022年全球生物技术市场价值12243.1亿美元,预计2032年将接近4万亿美金,年复合增长率12.5%。

▲来源:Towards Healthcare

美妆行业是生物技术落地的关键阵地,而胶原蛋白的生产技术已经经历了“动物提取”“基因工程技术”两轮重要迭代,当下已经进入“合成生物技术”时代。

合成生物正是生物技术赛道的绝对“制高点”。

相比传统化妆品,生物技术赛道的天花板显然更高,技术含金量更足,从美妆市场切入生物技术领域,丸美迈向高纬竞争赛道。对比资本市场相关公司,生物公司的估值也更高,因为更稀缺。

在中国目前存续的6万多(天眼查数据)家化妆品公司中,真正具备自有供应链的只有5000家,刨除白牌、代工企业,能够上市的更是凤毛麟角。

如今,丸美生物利润、市值超过“日化第一股”上海家化,充分体现出新兴科技公司对传统化妆品企业的颠覆。

时下,传统日化公司颓势尽显,上海家化、拉芳家化、水羊股份利润缩水严重,而科技型企业展现蓬勃生机,分化十分明显。

在最火爆的重组胶原蛋白市场,诞生了H股的巨子生物、北交所的锦波生物、新三板的创尔生物和创健医疗、创业板的敷尔佳等,但能在主板上市且拥有全链路、自研自足的应该说只有丸美生物一家。

而且A股审核标准更高,特别是主板和创业板、科创板、北交所相比,上市审核对营收规模、盈利等都有更严苛的要求,而创业板、科创板、北交所乃至H股都允许未盈利的公司上市。

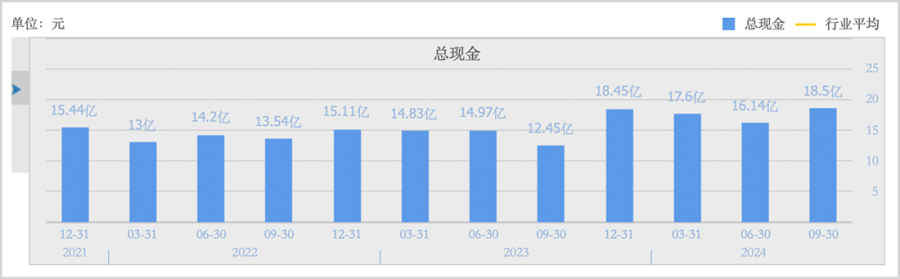

生物公司需要强大的技术研发做后盾,离不开持续的研发投入,只有形成“投入-研发-产品-再投入”的正循环,商业飞轮才能良性运转。目前,丸美在手现金为近年来新高,研发投入领先国内多家美妆上市公司,并已搭建起超百人的研发团队,1年研发81个专利,累计获得专利412项,专利数量属于国内美妆公司的天花板。

▲丸美生物总现金情况,来源:同花顺(总现金=在手现金+受限资金+存款+短期投资)

与5年前相比,丸美已经彻底更换成长底座。表面看是一次更名,实质是重“芯”出发,向着百年科技美妆品牌进发。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——