美晨科技负债率96.49%,回归汽车配件主业就能“渡劫”?

美晨科技的目的很明确,逐步剥离园林板块,回归到以汽车零部件为主营业务。

对于美晨科技(300237.SZ)而言,主营业务成了历史的轮回。

2024年12月9日晚间,美晨科技公告显示,公司拟将赛石园林持有的下属三家子公司,以1元价格出售。此外,美晨科技还出售了赛石园林旗下8家公司。

美晨科技的目的很明确,逐步剥离园林板块,回归到以汽车零部件为主营业务。

然而,美晨科技介绍,2024年上半年,公司美晨工业板块(主要是指公司汽车配件板块)实现营业收入7.17亿元,净利润1064.41万元,同比扭亏为盈。

当前,上游汽车厂商纷纷要求供应商降价,美晨科技或许陷入跟不跟的两难。

值得注意的是,截至2024年前三季度末,美晨科技资产负债率高达96.49%,已接近资不抵债。

1

园林业务是

一笔赔本买卖

当前,美晨科技成立于2004年,2010年从商用车汽车零部件转型到乘用车领域,并于2011年在深交所上市。

2014年,美晨科技拟以发行股份和支付现金相结合的方式,收购杭州赛石园林集团有限公司(简称“赛石集团”)100%股权,交易价格为6亿元。

资料显示,赛石集团主要从事苗木产销、园林景观设计、园林工程施工等业务,拥有“苗木种植—工程设计—工程施工”的较为完整的产业链,主要为地产和市政项目等提供综合绿化服务。同时,该公司是国内为数不多的同时具有园林、古建、文保三个一级资质的园林企业。

美晨科技创始人张磊说:“作为上市公司,我们2014年实现1个亿的净利润,2015是实现2个亿的净利润,2016年我们实现了4.1亿以上的净利润,实现了我们转型最初设定的目标。”

或许是统计方法的不同,2014年至2016年,美晨科技归母净利润分别为1.03亿元、1.83亿元和3.32亿元,不过也呈现快速增长趋势。

2017年,美晨科技营业收入达38.09亿元,同比增长36.05%;净利润4.05亿元,同比增长21.98%,双双达到历史最佳。

然而,2018年至2020年,美晨科技营业收入分别为34.23亿元、29.47亿元和30.65亿元,同比分别增长-10.14%、-13.92%和4.02%;净利润分别为3580.98万元、7302.39万元和4248.69万元,同比分别增长-91.17%、103.92%和-41.82%,公司营收和利润忽高忽低,但整体呈现下滑趋势。

对于2019年的业绩表现,美晨科技表示,受汽车行业整体环境影响,国内汽车行业呈整体下行趋势,下游客户面临较大市场压力,零部件产品价格相应下调,造成本公司产品毛利率下降,同时公司融资成本较往年有所增加,综合两方面原因,导致汽车零部件板块整体盈利较去年同期下降。

接下来,美晨科技面临的形式更加严峻。

2021年至2023年,美晨科技营业收入分别为20.76亿元、13.67亿元和16.84亿元,同比分别增长-32.28%、-34.14%和23.20%;净利润分别为-3.67亿元、-13.57亿元和-13.91亿元,同比分别增长-963.34%、-269.95%和-2.49%,三年累计亏损31.15亿元。

对于2023年业绩表现,美晨科技表示,公司园林板块业务受市场订单量不足,新开工项目减少,同时受项目工期及人工、主材等成本上涨因素影响,收入利润空间受到压缩。

2023年年报显示,美晨科技汽车配件营业收入达13.38亿元,同比增长48.44%;园林营业收入达2.78亿元,同比下降35.44%。

而且,2023年,美晨科技园林板块毛利率为-44.76%,成了一笔赔本买卖。

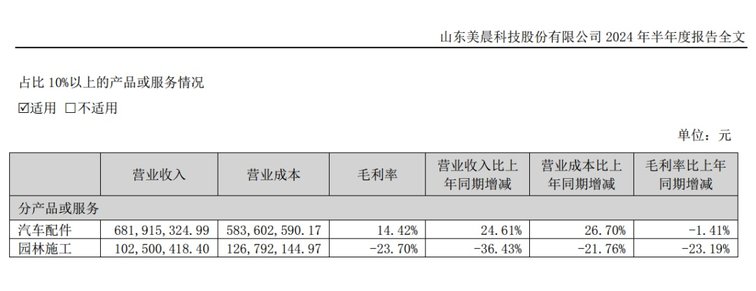

这种情况还在延续,2024年上半年,美晨科技园林施工营业收入达1.03亿元,同比下降36.43%,毛利率达-23.7%。

2

美晨工业板块

盈利能力不强

对于不赚钱的板块,美晨科技打起了剥离出售的主意。

数据显示,2021年至2023年,赛石园林实现的归属于美晨生态的净利润分别为-3.7亿元、-11.28亿元和-12.85亿元。

截至2023年期末,赛石园林累计未分配利润为-23.56亿元,归属于美晨生态的股东权益为-7.91亿元。

美晨科技表示,由于赛石园林持续亏损金额较大,且园林绿化施工行业整体处于下行趋势中,公司拟处置剥离杭州赛石园林集团有限公司以减少亏损,聚焦非轮胎橡胶制品行业做大做强。2024年6月份,美晨科技宣布,以1338.43万元的价格将赛石园林旗下的杭州市园林工程有限公司等8家公司出售给潍坊环卫集团。

2024年12月9日晚间,美晨科技又公告显示,公司拟将赛石园林持有的下属子公司昌邑赛石容器花木有限公司、兴国赛石生态环境工程有限公司和博兴赛石旅游开发有限公司等3家子公司100%股权,三家公司股权交易价格为人民币1元。

逐步剥离园林业务,美晨科技就能起死回生吗?

2024年前三季度,美晨科技营业收入12.11亿元,同比增长4.65%;净利润-1.93亿元,上年同期为-4.81亿元。

而且,近年来,美晨科技资产负债率不断抬升,2021年至2023年,分别为76.16%、88.45%和94.09%。

截至2024年前三季度末,美晨科技资产合计80.29亿元,负债合计77.47亿元,净资产仅1.39亿元,负债率高达96.49%,已接近资不抵债。

同时,截至2024年前三季度末,美晨科技货币资金仅8051.70万元,短期借款和长期借款分别为21.02亿元和8.88亿元。

不仅如此,美晨科技汽车配件的营业收入和毛利率也并不稳定,先看数据……

2021年,美晨科技汽车配件营业收入达12.86亿元,同比增长0.58%,毛利率达20.35%。

2022年,美晨科技汽车配件营业收入达9.01亿元,同比下降29.94%,毛利率达13.21%。

2023年,美晨科技汽车配件营业收入达13.38亿元,同比增长48.44%,毛利率达16.33%。

2024年上半年,美晨科技汽车配件营业收入达6.82亿元,同比增长24.61%,毛利率达14.42%。

半年报中,美晨科技介绍,2024年上半年,公司美晨工业板块在管理层积极领导下,通过内部降本增效、强化质量管控、拓展新客户等主动性措施,实现营业收入7.17亿元,净利润1064.41万元,同比扭亏为盈。

美晨科技所谓工业板块主要是指汽车配件板块,从其羸弱的净利润来看,即便剥离亏损业务,依旧难以支撑公司整体业绩回到10年前水平。

需要提一句,最近,比亚迪、上汽大通等厂商纷纷要求供应商降价,而且上游供应链汽车降价已成趋势,美晨科技跟不跟?跟,或许再度陷入亏损;不跟,难免被市场淘汰。