意欲借壳上市?阳光新能源收购泰禾智能,难保业绩与资产质量

近日,新能源开发企业阳光电源(SZ:300274)发布公告称,其控股子公司阳光新能源开发股份有限公司(下称“阳光新能源”)与合肥泰禾智能科技集团股份有限公司(SH:603656,下称“泰禾智能”)签署了股份转让协议。

这份协议被外界视为阳光新能源借壳上市的信号,意味着该公司或在不久后正式向资本市场发起冲击。但需要指出的是,现阶段的“A拆A”上市潮已随着监管重锤的落下而逐渐退去,阳光新能源自身也面临着不少业绩难题。

就目前的情况来看,阳光新能源的上市路径和可行性仍不甚明朗。

一、翻倍溢价收购泰禾智能

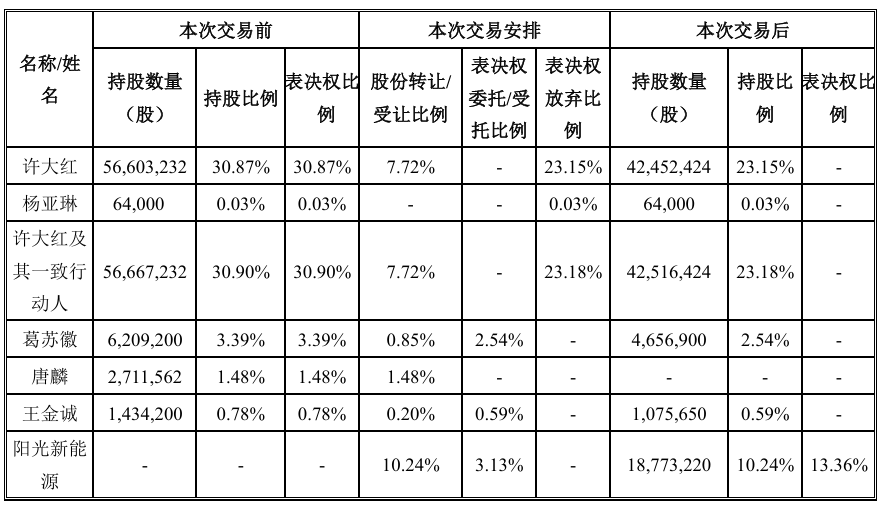

根据公告,阳光新能源计划收购泰禾智能股东许大红、葛苏徽、唐麟、王金诚手中共计1877.32万股股份,占其股份总数的10.24%,转让价格为人民币24元/股,转让价款合计为4.51亿元。

与此同时,原泰禾智能控股股东许大红及其一致行动人杨亚琳拟放弃其转让后所持有的剩余股份表决权,葛苏徽、王金诚均将其转让后所持的剩余股份表决权无条件且不可撤销地委托给阳光新能源行使。

交易完成后,阳光新能源将成为泰禾智能的控股股东。仅持股10.24%便能获得一家上市公司的控制权,这笔交易不可谓不划算,但值得注意的是,股份转让公告发布的当天,泰禾智能的收盘价仅为11.91元/股。

也就是说,阳光新能源24元/股的收购价实际是溢价超一倍的结果。该公司在公告中表示,本次拟转让股份价格是综合考虑上市公司股票交易价格、未来发展、控制权转让溢价等因素后协商确定。

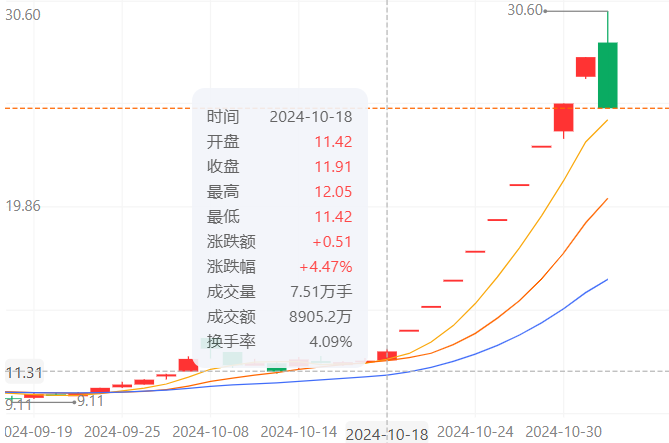

公告发布后,即将被阳光新能源纳入麾下的泰禾智能受到了前所未有的关注,股价持续上涨,10月21日至31日已连续9个交易日涨停。截至10月31日,该公司报收28.08元/股,已超过约定的24元/股转让价格。

另据阳光新能源透露,在本次股份转让过户完成,且泰禾智能原控股股东、实际控制人许大红的相应股份解除限售后,许大红会将其所持的1061.31万元股份转让予阳光新能源,对应泰禾智能股份总数的5.79%。

阳光新能源承诺,除前述第二次股份转让外,其计划在2025年12月31日前通过二级市场以集中竞价交易方式增持5%的股份,以达到直接及间接持有泰禾智能的股份比例超过许大红持股比例的目的。

第二次股份转让过户完成并解除限售后,许大红还会将4.34%的股份通过大宗交易的方式转让予阳光新能源。第三次股份转让,是为实现阳光新能源在2026年12月31日前持股比例与许大红持股比例的差额达到10%以上。

若上述交易均能如期实现,阳光新能源的持股比例将进一步上升至20.37%,而为保证交易的顺利进行,许大红同意将其所持有泰禾智能10.13%质押给阳光新能源,作为后续股份转让的履约保证。

二、被指意图分拆借壳上市

公开信息显示,泰禾智能的主营业务为AI视觉识别成套智能化装备和服务,经营范围包括机器视觉分选设备及其控制系统,而阳光新能源则是阳光电源旗下的新能源开发投资平台,二者业务范围并不存在显著重合。

因此,业界普遍认为阳光新能源斥资收购泰禾智能的根本目的是借壳上市。毕竟早在2023年12月,阳光电源便发布公告,称计划启动分拆阳光新能源至境内证券交易所上市的前期筹备工作。

彼时阳光电源表示,分拆上市有利于充分利用资本市场优化资源配置的功能,实现资本增值,从而提升其持续盈利能力及核心竞争力。此外,该举措还能够拓宽阳光新能源的融资渠道,加速其发展并提升经营及财务表现。

分拆公告发布同日,阳光电源宣布向阳光新能源增资10亿元,以优化后者资产负债结构,提升融资能力。增资完成后,阳光电源的持股比例将由82%增加至82.94%,阳光新能源的注册资本也由14.21亿元增至14.99亿元。

此后,阳光新能源在资本市场动作频频,先于2024年2月通过增资扩股的方式获得了来自中安资本、浙江产投3.47亿元的战略融资,又在一个月后引入了工行金投、建信投资两名外部股东,二者合计向阳光新能源增资5亿元。

仅在两个月内,阳光新能源便获得了8.47亿元增资,增资完成后其注册资本也由15.27亿元增至15.66亿元。另根据财联社报道,该公司第二轮融资的投前估值达到了193.47亿元,已是合肥地区的又一超级独角兽。

那么收购泰禾智能,是否意味着阳光新能源已做好独立上市的万全准备?阳光新能源内部人士在回答界面新闻记者相关问题时仅称“以公告为准”,从未表明要买壳让阳光新能源上市,并补充表示“该公司的上市计划还在正常推进”。

泰禾智能亦多次在《股票交易严重异常波动公告》中强调,其在向阳光新能源核实后得知,阳光新能源确认不存在未来12个月内改变主营业务,进而导致主营业务发生根本变化的计划。

三、重资产模式下业绩放缓

值得注意的是,自从新“国九条”明确提出“从严监管分拆上市”后,上市公司“A拆A”趋势明显降温,东方财富Choice数据显示,今年截至9月末已有21家公司终止分拆上市。

据悉,多数公司终止分拆的原因与“目前市场环境等因素”有关,另有部分企业称自身是基于“综合自身发展及资本市场运作规划的考虑”。在这样的市场大环境下,阳光新能源想要逆风展翅,无疑需要交出更具信服力的业绩答卷。

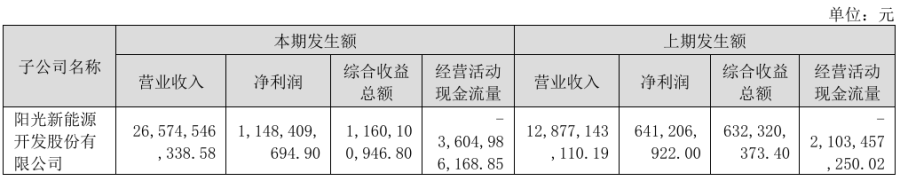

但事实却是,阳光新能源自身的财务数据存在诸多缺陷。根据阳光电源的2023年财报,阳光新能源2023年实现收入265.75亿元,同比增长106.37%;净利润11.48亿元,同比增长79.10%,总体增势较好,但净利润率仅约4.32%。

进入2024年后,阳光新能源的业绩增势却明显放缓,上半年该公司的收入为98.70亿元,仅较2023年同期的82.24亿元实现20.02%的增长。不过,该公司依旧实现了6.40亿元的净利润,增速达到75.90%,净利润率为6.48%。

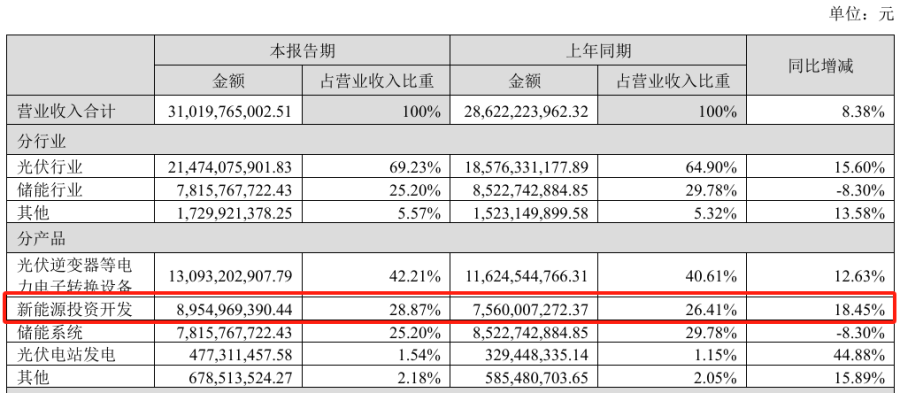

再看阳光新能源主导的新能源投资开发业务,2024年上半年实现收入89.55亿元,同比增长18.45%。而该项业务的收入规模曾由2022年上半年的28.77亿元增至2023年同期的75.60亿元,增速一度达到162.79%。

贝多财经注意到,阳光新能源的资产健康度也不容乐观。该公司截至2024年6月末的经营活动现金流量为-41.91亿元,现金流入与流出严重不平衡,日常经营潜藏着一定程度的现金流动性危机。

截至同期末,阳光新能源资产总额为336.04亿元,负债总额为242.28亿元,占其母公司阳光电源610.63亿元总负债的约四成。同时,这也意味着阳光新能源的净资产仅为93.76亿元,且资产负债率高达72.10%。

盈利转化率低、资产负债率高、现金流紧绷,一切都昭示着阳光新能源属于典型的“重资产”模式企业。因此,阳光电源分拆阳光新能源上市或有优化自身资产结构、募资缓解后者债务压力的考虑。

但要想走通IPO之路,阳光新能源的资产质量、募资用途、收购目的,都将成为监管问询的重点。