高昂定价,业绩增速踩下“急刹车”,圣贝拉IPO故事不好讲

近日,SAINT BELLA(下称“圣贝拉”)向港交所提交上市申请,瑞银集团、中信证券为其联席保荐人。

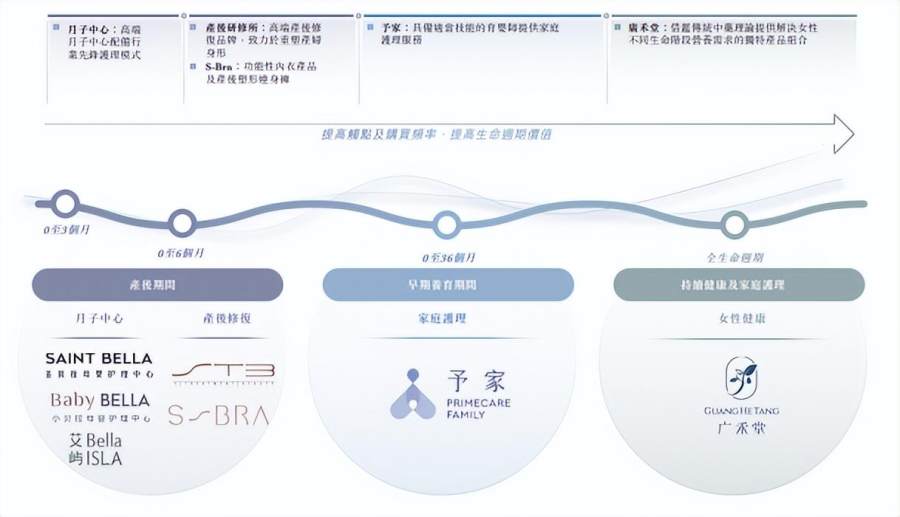

据招股书介绍,圣贝拉是一家家庭护理品牌集团,在产后护理及修复、家庭儿童护理、女性健康功能性食品方面开发产品服务。

不过,圣贝拉近年来收入增速不振,高昂客单价的背后大额基础建设及服务成本更是导致其持续亏损,如今的产后护理市场也仍有监管难题待解。

圣贝拉的“月子生意”,或许并不如其想象的那般顺风顺水。

一、锚定高端,营收增速走入缓坡

圣贝拉在招股书中表示,其在市场调研中发现,中国女性的消费模式正朝着个人成长和精神满足的方向发生重大转变,但现有服务产品难以满足需求,这些服务产品通常具有区域性,缺乏专业性,且并没有达到预期标准。

基于需求缺口,圣贝拉于2017年在杭州开设首家月子中心,并在此后的数年中逐步建立起广泛的月子中心网络,目前已拥有圣贝拉、Bella Isla及小贝拉三大品牌,又于2021年收购广禾堂,将自身业务拓展至女性健康功能性食品方向。

2021年至2023年期间,圣贝拉的新增月子中心数量分别为10家、11家和7家,并将品牌网络相继扩张至中国香港、新加坡、美国大洛杉矶地区。截至最后实际可行日期,圣贝拉共开设了59家高端月子中心,覆盖全球21个城市。

根据弗若斯特沙利文报告,按照2023年超高端月子中心产生的收入计算,圣贝拉是国内最大的产后护理及修复集团;按2021年至2023年收入增长率计算,圣贝拉亦是增长最快的规模化产后护理及修复集团。

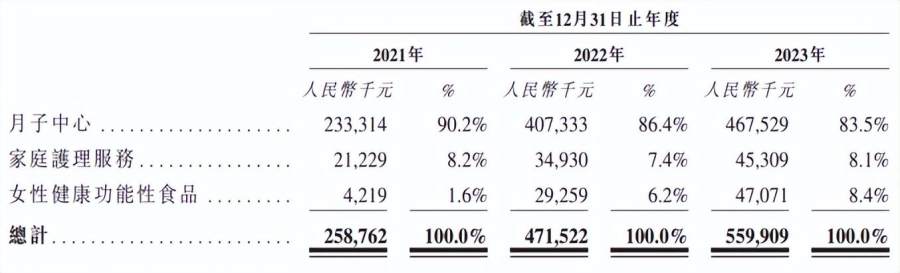

2021年至2023年,圣贝拉分别实现营收2.59亿元、4.72亿元和5.60亿元,其中来自月子中心业务的收入分别为2.33亿元、4.07亿元和4.68亿元,占总收入的比例高达八成,是圣贝拉的核心业务板块。

但细察圣贝拉的业绩增长曲线可知,该公司的收入增速出现了明显放缓,营收增长率由2022年的82.22%降至2023年的18.75%;月子中心业务的收入增速也由74.59%降至14.78%,收入占比亦较2022年下降约7个百分点,来到83.5%。

对于业绩增势不振,圣贝拉的将主要原因归结于COVID-19感染率的上升。外部影响导致许多家庭的怀孕计划推迟,继而影响2023年第四季度的婴儿出生率和入住率,同时也导致圣贝拉部分月子中心暂停经营。

不过,圣贝拉补充称,该公司与客户签订的合约价值由截至2022年末的5.10亿元增长28.3%至2023年末的6.40亿元,由于合约签订与转化为销售收入间存在时间差,故圣贝拉认为其业绩将逐渐从COVID-19的影响中恢复,继续保持增长。

二、高昂定价,经营成本鲸吞利润

主攻高端市场的圣贝拉,服务套餐定价自然不菲。招股书显示,圣贝拉的产后护理服务客户需入住至少28天,以最低门槛进行计算,该公司旗下的圣贝拉、Bella Isla和小贝拉的套餐价格分别为16.88万元、9.88万元和6.80万元。

通过微信小程序,贝多财经向客服咨询了圣贝拉广州文华东方店的收费标准。价目表显示,该门店的套餐共分为四种,价格依据房型面积、增值服务数量与服务天数有所不同,最贵的“女王套餐”基础价格高达38.88万元。

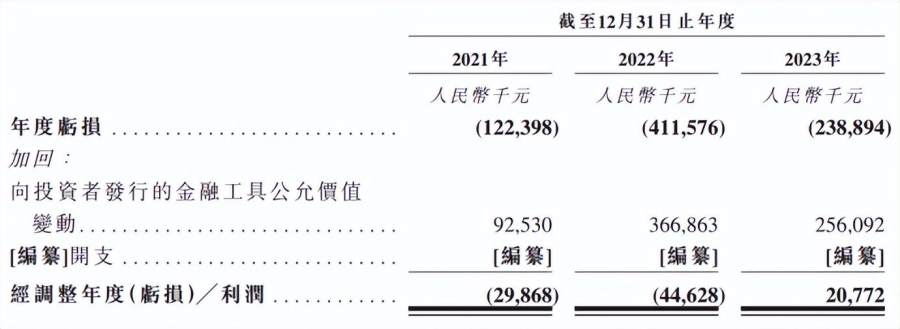

但不同寻常的是,在如此高昂的客单价下,圣贝拉却仍处在亏损的泥潭中,2021年和2023年的净利润分别为-1.22亿元、-4.12亿元和-2.39亿元,该公司称是因其月子中心网络的快速扩张,导致开支额度的大幅增长。

而按照非香港财务报告准则计算,圣贝拉报告期同期的经调整净利润分别为-2986.8万、-4462.8万和2077.2万元,已于2023年扭亏为盈;经调整EBITDA分别为-246.0万元、191.0万元和6141.2万元,亦有所改善。

圣贝拉介绍,其主要采取于高档酒店运营商建立独家合作的轻资产模式,而非购买房地产物业。在此基础上,该公司通常能够在每个新中新运营三个月内将经营现金流转正,其截至2024年4月末的现金及现金等价物为1.62亿元。

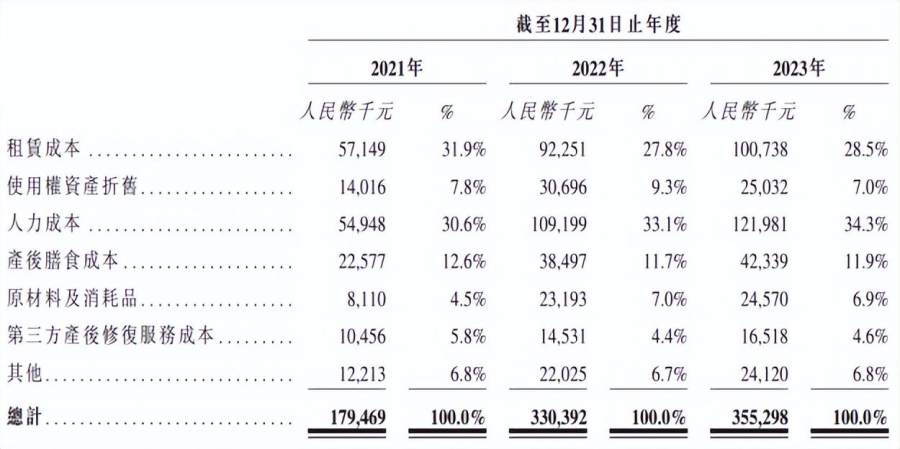

但即便采用租赁合作模式,圣贝拉也无法实现真正意义上的“轻装上阵”。与高档酒店长期合作,意味着该公司每年都需支付高昂的租金,其报告期内的租赁成本分别约为5714.9万元、9225.1亿元和1.01亿元,占销售总成本的近三成。

与此同时,圣贝拉需负担合作方向月子中心提供的餐饮、客房服务及其他日常服务。截至同期,该公司的产后膳食成本分别约为2257.7万元、3849.7万元和4233.9万元,分别占销售成本的12.6%、11.7%和11.9%。

此外,新开放的月子中心内还需配备护理专家、育婴师及其他专业人员,使得圣贝拉的人力成本在三年内出现了翻倍增长,由2021年的5494.8万元增至2023年的1.22亿元。多项成本重压下,圣贝拉难逃盈利魔咒。

三、无证行医,行业监管亟待完善

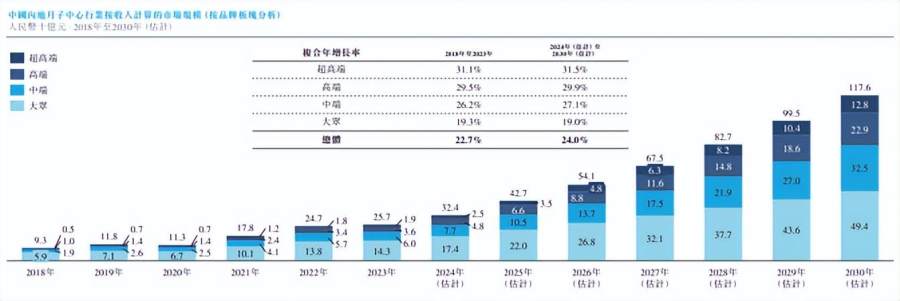

对于企业未来的发展,圣贝拉在招股书中援引弗若斯特沙利文的报告,称2018年至2023年间中国内地月子中心行业的市场规模发展迅速,复合年增长率为22.7%,并预计该市场2024年至2030年将按照31.5%的复合年增长率持续增长。

圣贝拉表示,越来越多的女性愿意投入更多的金钱和精力来保持和改善自己的健康和体貌,从而刺激了对产后护理及修复服务需求的蓬勃发展。但实际上,2023年我国人口已经连续两年出现负增长,总和生育率1.0左右。

国家统计局预测,2024年出生人口和生育率可能会有小幅反弹。然而,生育堆积效应逐渐消失、生育率低迷、育龄妇女规模持续下滑、生育成本高等问题仍长期存在,上述因素将直接关乎到下游月子中心服务提供商的生死存亡。

不仅如此,中国内地的产后康复行业的定位并不算明确。“月子中心”在经营类别上并不属于医疗机构,也未取得《医疗机构执业许可证》,无资格向用户提供医疗服务,而护理机构的准入资质要求较低,缺乏相应的监管制度。

虽然中国妇幼保健协会产后母婴康复机构管理委员会及专家委员会组织,早在2015年11月便对外发布了《产后母婴康复机构行业管理与服务指南》,但该文件只是督促行业自律自查的规则,并不具备法律效力。

报告期内,圣贝拉位于北京的一家月子中心经营实体北京贝康泽恩,就曾分别于2021年9月和2022年6月因无证行医而受到监管部门的行政处罚,罚款金额分别为3000元和15.01万元。

截至目前,我国仍未出台有关产后康复和母婴护理行业的系统性监管体系,鱼龙混杂、良莠不齐的市场使得群众对该行业仍存有诸多疑虑,而高昂的价格也将圣贝拉的客源局限在高端市场,前途未卜。

不过,圣贝拉透露其已与日本养老服务公司木下集团签订战略合作协议,该公司将与木下集团将合作开展养老护理服务,延长客户的生命周期价值,丰富服务及产品组合,推动品牌的多元化发展。