宝洁剩下的“悍将”不多了

文丨罗弋

出品丨消费最前线(xiaofeizqx)

经过去年一整年的撤柜风波,今年SK-II还在继续缩减营业专柜。前段时间,上海多家商场再度撤下SK-II柜台,公开数据显示,此前上海SK-II专柜数为18家,目前仅剩10家正常营业。

SK-II的黯淡,从某种程度上暗示了日化巨头宝洁,恐怕又要失去一员悍将。

这几年,庞大的宝洁家族逐渐在变小。2022年12月,宝洁旗下高端护肤品牌Snowberry关闭了天猫官方旗舰店;去年4月份,宝洁关停进入中国仅2年的高端美容仪品牌OPTE。9月份,First Aid Beauty宣布关闭天猫官方旗舰店,抖音平台旗舰店商品接着清空。

2024年,有消息爆出宝洁计划出售沙宣中国业务,就连旗下美妆王牌SK-II也辉煌不再。宝洁一向弃子成风,回望过去,宝洁曾在2014年无情剥离了旗下90-100个非核心品牌;2017年,又再度砍掉100个品牌。

可舍小容易,舍大难。面对SK-II的突然失速,宝洁也只能默默叹息,选择忍受。

“日化大王”做不了美妆生意

2023年全年,SK-II的销量下滑严重。数据显示,SK-II线上销量在去年同比下滑了5.8%,位列中国化妆品市场第6,在淘系平台,其市场份额更是跌至第10名。这让原本美妆板块增收不顺的宝洁更加焦虑。

宝洁的美妆业务增速放缓大概要追溯到2018财年,2022财年更是低于集团平均增速,一度在集团五大主业务中位列倒数第二,增速仅为2%。2024财年第一季度,宝洁美容板块的增速更是沦为倒数第一。

做不好美妆生意,对宝洁而言,一直是块难以疗愈的心病。

这几年,宝洁在美妆市场的步伐明显更慢了,特别是在大中华地区。层出不穷的国货消费大潮或许是宝洁巨头效应消亡的一个关键原因,去年,得益于李佳琦的眉笔风波,国货开始排队在消费者眼前出圈。

2023年,国内美妆市场中国产品牌的市场份额达到50.4%,第一次超过了外资品牌。去年双十一,珀莱雅在天猫重回销售第一,距上次本土美妆登榜已经过去整整五年。宝洁也因为市场上突然爆发的国货消费情怀,一再被消费者刻意忽略。

但这未必是宝洁美妆业务下滑的根本。毕竟对于整个国产美妆行业来说,外资品牌的市场地位仍然难以撼动。2023年中国化妆品销量TOP 20企业品牌榜单中,国货品牌占7席,外资占13席。

尤其在高端领域,本土美妆企业一度要靠收购外资品牌,来完成本身的定位转型。有媒体统计过,在十年之内,国内企业针对海外美妆品牌发起的收购案中,高端品牌占比近7成。事实上,没有国货大潮,宝洁的美妆生意也朝不保夕。

首先,全球范围内已掀起一场“美妆降级”风暴。WSL Strategic Retail在一项调研显示,面对通货膨胀,已经有三分之一的受访者表示正在减少在化妆品上的支出,20%的人正在减少在面部护肤方面的支出。

以我国为例,2022年,国内的化妆品零售总额出现十年来首次下降。以SK-II为代表的高端品牌成了下滑重灾区,在2023年第一季度,兰蔻天猫护肤市场的销售和销量同比均出现两位数的下跌,属两年来的头一遭。

但高端矩阵下滑,对于巨头公司来讲,至少还有大众品牌线在支撑。

以欧莱雅为例,去年上半年,欧莱雅的大众化妆品部门销售规模罕见重回四大业务部门第一,增速达15%。莱珀妮背后的拜尔斯道夫,虽然要接受莱伯妮去年上半年营收下降10.5%,去年全年有机增长也仅为1.9%的悲剧,但幸而妮维雅、优色林还有两位数增长。

宝洁则不一样。

宝洁的美妆品牌矩阵里,除了头部的SK-II,仅有一个OLAY能打。可OLAY这两年的势头也大不如前,近5年的天猫双11全周期美妆品牌销售额排名中,OLAY从2019年的第四名,下降至2023年的第七名。

或许与欧莱雅、雅诗兰黛等传统美妆公司不同,宝洁的重心业务更多是家庭护理,这就导致美妆阵营远不如前两者强大,此前,宝洁也接连推出好几个美妆新品牌,意在争取更年轻的消费者。

但无论是主打平价的DermaGeek,还是定位高端的Tula Skincare,市场知名度远远不如SK-ll、OLAY。更有意思的是,宝洁的洗护清洁大本营也在不断被后来者攻击,2022年618,天猫洗护清洁品牌排行榜中,宝洁旗下没有一个品牌进入前五。

反而是维达、蓝月亮、心相印……逐渐冒头。但2022年,所谓的“国货大潮”还没真正爆发,2023年以来,无数淹没在市场洪流里的品牌再度重生,典型的例子是活力28。宝洁要失去的,远不止一个SK-ll。

疯狂时代,宝洁掉队?

不可否认,稳坐全球日化王座的宝洁,逐渐有些跟不上这个疯狂的时代。尤其在大中华市场,国内电商的风向变化瞬息莫测,让原本渠道底盘就在线下的宝洁,更为茫然。

先看国内日化消费渠道的迁移速度。

《抖音日化行业2024趋势洞察》显示,在整体消费疲软的这一年,日化行业线上渠道增速为11.3%,其中,头发洗护、生活用纸、日化口腔为线上增速最快的三个子品类,增速均超过14%。

反观宝洁,一直以来,宝洁的渠道大概有四种:分销商、批发商、零售商、大型商超。无法得心应手地往线上渠道转移,是宝洁多年来的心病。公开资料显示,我国已经算是宝洁电商渠道占比最高的地区,为35%。

在全球范围内,宝洁的电商渠道占比只有8%。

在传统的货架电商领域,宝洁35%的占比或许还能勉强维持消费平衡。可随着直播带货激活了内容电商无穷的潜力,各种小品牌开始踏着浪潮出圈,打了宝洁一个措手不及。

抖音数据显示,过去一年,日化行业内容电商同比增长70.9%,抖音日化行业在全网生意份额提升至26%。蜂花、郁美净、活力28……纷纷在消费市场复活。蜂花3天直播观看人数接近4000万,预估销售额超过2500万。

郁美净董事长一场跳舞直播,也让带货销量超过了100万。日化消费出走商场是不争的事实,以家清类目中份额最大的洗衣液为例,2015-2019年线上洗衣液销售额已实现翻倍,渠道占比也从26.5%上升至32.4%,逐年提升。

种种迹象显示,宝洁盘踞多年的市场,正在被一点点分食。除了销售渠道,日化类本身就离不开的营销,也在发生一定的方式变化。

事实上,宝洁一直是营销大户。

根据数据统计网站的统计显示,从2011年到2018年,宝洁的广告支出一直维持在70亿美元以上。2023财年四季度及全年财报中,宝洁又将四季度的广告支出增加了4.53亿美元。

但在营销上肯烧钱的远不止宝洁一家,特别是传统的美妆企业。欧莱雅去年上半年广告支出占销售额的比例增长了1个百分点,去年前三季度,珀莱雅的销售费用继续保持高位,为22.71亿元,占营收43.27%;逸仙电商的销售费用率甚至达到65.8%。

而后者区别于宝洁传统的营销打法,开始往内容赛道疯狂砸钱。以突然备受品牌青睐的短剧为例,韩束、Spes诗裴丝都凭借短剧获得了不小的品牌销量与曝光。韩束2023年在抖音销售额也高达33.4亿。诗裴丝的短剧有了4.4亿播放量,品牌5A人群攀升至1亿以上。

可宝洁最常见的营销还是传统广告。这两年,宝洁营销策略转变最明显的一点,大概就是由投放电视广告,改为投放在视频媒体的前贴片,但相比让人欲罢不能的狗血短剧,优酷、爱奇艺等平台上,长达60秒的宝洁广告,令大部分用户反感。

除了渠道、营销,宝洁在产品定价上也大有脱离实际市场的趋势。

从2022年开始,消费市场慌忙降级。直播间日化用品里的白牌存在感越来越强,消费者在缩减非刚需日化开支。以美妆为例,2020年,Z 世代购买护肤品国外品牌 TOP5 为:欧莱雅、雅诗兰黛、兰蔻、资生堂和SK-II。

但在这两年,珀莱雅、薇诺娜取代了国际一线大牌。可宝洁在定价上却逆势而为,一年数次涨价。

早在2021年,宝洁先对纸尿片、卫生纸等高消费频次、刚需用品提价;到了2021年10月,宝洁开始对旗下剃须刀、口腔护理等产品提价。媒体报道显示,在2023年2月期间,SK-II发布涨价通知,涨幅达12%,为近五年最高。

消费者被宝洁一再“背刺”,从前或许没得选,可时至今日,可供选择的替代品太多了。

日化“创新大战”开始了

回望宝洁的整个历史征程。

2008年、2011年和2012年是宝洁的巅峰时代,营收均突破800亿美元。这其中,母公司不断收购大量品牌,成了企业营收高度增长的关键原因。数据显示,宝洁旗下子品牌最多的时候,一度超过300家。

如今,随着宝洁大刀阔斧,习惯性弃子,也标志着日化巨头的子品牌时代已然过去。过于庞大的品牌矩阵不但不会再重现企业辉煌,反而还会有尾大不掉的风险。从SK-II的陨落,也不难看出,未来日化企业的“创新大战”要开始了。

事实上,SK-II一直被消费者诟病吃老本,产品创新不足。这也无意间透露了宝洁这家巨头企业,手握大量专利后在创新方面的消极态度。宝洁的研发毋庸置疑,根据美国商业专利库数据,全球250个最大专利持有者中,宝洁累计拥有8950个专利,位居第57位。

早期的生产技术积累,让宝洁多少有些“随性”。

SK-II多年以来,只靠Pitera一种王牌成分闯荡市场。虽迟迟不创新,可高居不下的售价让消费者早有怨言。同样的还是有剃须刀。西南证券数据显示,宝洁的刀片和剃须刀占据全球市场近65%的份额。

旗下的Gillette吉列剃须刀拥有80%的市场份额,但早在2009年就曾有媒体报道过,宝洁5刀片的刀头生产成本已经降到5便士/个,而零售价却高达2.43英镑,溢价率达到了4750%。巨头躺在“功德簿”上酣睡,危机便会悄然而至。

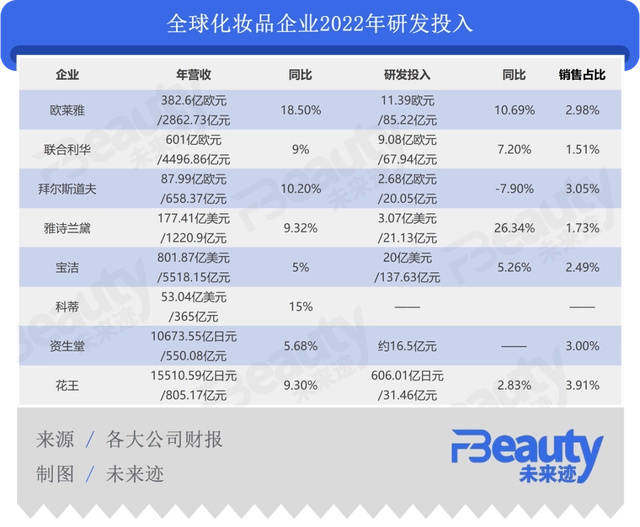

就目前来看,全球美妆日化企业的研发竞争趋于白热化。

联合利华、花王、雅诗兰黛、欧莱雅、拜尔斯道夫……一个比一个积极。妮维雅母公司拜尔斯道夫甚至在官网上标注了一句话,“自然科学知识每8年增长200%。”雅诗兰黛成为2022年研发投入增长最快的企业,增速达到26.34%。

花王更是凭借新品打法,让宝洁败走日本市场。数据显示,花王的推新速度是全球日化公司中最频繁的企业之一,每年的新产品销售额占到总销售的30%左右,其新产品成功率高达50%,远远高于同行的25%。

当然,宝洁未必落于下风,多年的研发基因蕴藏在骨子里挥之不去。公开资料显示,宝洁拥有全球日化企业最大的研发团队,其研发人员数量高达9000+,分布在全球28个研发中心里。

然而,这些家底扛不住多久。以欧莱雅为例,欧莱雅目前在全球的研发中心已超过了宝洁,数量达到33家。而宝洁的研发方向也持续拐不出“旧胡同”,特别在美妆方面。

当别家已经抗衰、抗损、美白多元发展,宝洁则依旧在深挖烟酰胺这款成分。烟酰胺在更新常态化的美妆领域,似乎已经沦为过去式,早在2019年,中国烟酰胺精华行业市场规模就达到了3.8亿元,同比增长7.4%。

至于洗护领域,宝洁也开始创新翻车。4月5日,宝洁公司宣布,将在美国和加拿大召回约826万袋宝洁公司的洗衣凝珠等产品,包括汰渍洗衣球、Gain洗衣粉囊、Ace洗衣球和Ariel洗衣球,理由是包装存在缺陷。

据悉,宝洁汰渍洗衣凝珠因为技术突破,在冷水中也有发挥更好的性能,有机销售额在全球范围内增长10%左右,2022财年帮助宝洁织物护理品类实现了双位数增长。可这一次大规模召回,无疑加剧了宝洁的焦虑。

可以确定,这家日化巨头正走向下坡路,宝洁背后需要改变的旧规则太多了。

消费最前线,曾用名锦鲤财经,为您提供专业极致中立的商业观察,公众号:xiaofeizqx。本文为原创文章,谢绝保留作者相关信息的任何形式的转载。